Sinopsi

Questo articolo riporta l’intervento tenutosi durante due giornate seminariali sulla crisi, tenutesi a Chianciano il 20 e 21 Giungo 2009. Esso propone una spiegazione della recente crisi economica e finanziaria. La causa principale viene identificata nell’insostenibilità (a partire dalla fine del secolo scorso) delle istituzioni che hanno altrimenti efficacemente regolato il capitalismo sin dagli anni ’80 del 1900. Le cause di una tale insostenibilità sono brevemente analizzate con speciale attenzione al tema della gestione della disuguaglianza interna agli Stati Uniti d’America. Infine, si avanzano alcune ipotesi relative al futuro del sistema economico mondiale cercando di evidenziare le questioni di maggior criticità.

1. Che cosa si intende per “crisi”?

“Crisi” è un termine vago, utilizzato spesso per indicare fenomeni economici anche molto diversi tra loro. In questo intervento useremo “crisi” per indicare la concomitanza dei seguenti fenomeni (e non di altri che pure possono essersi verificati):

(1.1) la cancellazione (ad oggi) di circa 3500 miliardi di euro dai bilanci di imprese (finanziarie e non),

(1.2) la recessione economica per il biennio 2008-2009 della maggior parte dei paesi occidentali (e di alcuni non-occidentali) dell’ordine del 5%,

(1.3) l’illiquidità del credito bancario (ritrosia delle banche a prestare denaro),

(1.4) il grande aumento del debito pubblico in molti paesi del mondo (soprattutto se ad alto reddito pro-capite),

(1.5) la fine degli equilibri finanziari (meccanismi di acquisto e di cambio della valuta) come voluti dalla fine della convertibilità del dollaro in oro, e l’assenza di un nuovo equilibrio condiviso (con la conseguente incertezza sistemica).

2. Una teoria della crisi in pillole

Inizieremo riassumendo la tesi avanzata in questo intervento. Nelle sezioni successive si analizzerà in maggiore dettaglio gli elementi costitutivi (per ora solo menzionati) della nostra tesi.

In sintesi, la crisi è dovuta all’interazione di quattro elementi di natura economica ed istituzionale che hanno caratterizzato l’economia capitalistica mondiale durante gli ultimi 30 anni. Essi sono:

(2.1) il cosiddetto Washington Consensus (circa 1973-2008)

(2.2) la vittoria del neo-liberalismo (circa 1982-2008)

(2.3) l’introduzione di nuove tecnologie finanziarie (circa 1985-2008)

(2.4) il poderoso sviluppo economico dell’Asia (circa 1980-2008)

La logica del nostro argomento è la seguente.

A causa di (2.2) le disuguaglianze negli USA sono aumentate notevolmente. Tali disuguaglianze non riguardano solo il reddito percepito, ma anche altre dimensioni: la remunerazione della produttività, la ricchezza mobiliare ed immobiliare, il ritorno economico del grado di istruzione. Naturalmente ciò non è accaduto solo negli USA (basti pensare al crollo del blocco Sovietico), ma ciò che conta per il nostro argomento è che sia accaduto almeno in questo paese ed in modo marcato.

A causa di (2.3) il sistema finanziario è divenuto maggiormente capace di generare credito in modo autonomo. Questo fenomeno è stato amplificato notevolmente da (2.2) che ha portato alla deregolamentazione di molti aspetti del sistema finanziario.

A causa di (2.1) e di (2.4) gli USA (e quindi i cittadini Statunitensi) hanno ottenuto grandissime facilitazioni nella possibilità di finanziare i propri debiti. Sia il costo del finanziamento che la necessità di fornire garanzie sono progressivamente decresciute fino, in pratica, a scomparire. Anche a causa dei meccanismi legati alla cultura del consumismo (si veda in proposito il lavoro dello psicologo sociale Tim Kasser), (2.2) ha generato un’enorme domanda di credito per consumo ed investimento immobiliare che, grazie alla combinazione di (2.1)-(2.3)-(2.4), è stata facilmente soddisfatta dal sistema finanziario USA. In particolare, il resto del mondo ha acquistato dollari e titoli di stato USA fornendo la liquidità a buon mercato necessaria per finanziare il debito degli americani (in forma di debito personale o di deficit nella bilancia commerciale). Ciò ha permesso qualcosa che non si era mai verificato fino d ora (o, meglio, non in modo strutturale): prestiti in luogo di redistribuzione. Per rendersi conto della dimensione del fenomeno basti pensare che, anche se la disuguaglianza negli USA è incrementata enormemente negli ultimi 30 anni, così non è stato affattto per la disuguaglianza nei livelli di consumo: coloro che avevano meno possibilità di spendere hanno iniziato a risparmiare di meno e, in molti casi, a prendere a prestito.

La conseguenza di una tale situazione è stata un accumulo senza precedenti di deficit commerciale ed du avanzo di capitale da parte degli USA. Ciò ha contribuito in modo determinante prima ad innescare la bolla speculativa della new economy e poi ad innescare quella della speculazione immobiliare. Un tale tale stato di cose si è retto crucialmente sulla credibilità degli USA rispetto al non permettere una svalutazione del dollaro (che avrebbe danneggiato il resto del mondo che è andato accumulando grandi riserve di dollari e di titoli in dollari) e garantire il pagamento dei debiti contratti (onorare i propri titoli di stato). Tale credibilità, fortissima durante gli anni ’90 del secolo scorso, è andata erodendosi durante i primi anni della decade successiva, incrinandosi in modo irreparabile non appena gli operatori della borsa di New York hanno dato i primi segnali di essersi accorti (o, meglio, di aver ammesso) che i prezzi dei beni mobiliari ed immobiliari erano stati mantenuti esageratamente alti dal flusso di liquidità. Gli eventi successivi sono ormai ben noti e quindi su questo no ci dilungheremo (per una cronologia della crisi si legga questo dettagliato resoconto).

3. Il mondo durante il Washington Consensus e il grande boom Asiatico

Con l’etichetta “Washington Consensus” si indica il sistema finanziario incardinato sul dollaro come moneta di scambio commerciale e come di riserva di valore (soprattutto per le banche centrali). Questo, di per sé, non è certamente cosa eccezionale. La peculiarità di tale sistema consiste invece nel fatto che il dollaro non è garantito in alcun modo. In altre parole il suo valore è unicamente dovuto al “consenso” di tutto il mondo nel darglielo. Tale consenso è stato costruito nel tempo, dapprima con la convertibilità in oro del dollaro garantita fino agli anni ’70 del secolo scorso e, successivamente, con l’egemonia USA nelle grandi istituzioni finanziare internazionali. La fissazione del prezzo del petrolio in dollari e il grande accumulo di riserve in dollari da parte del Giappone duranti gli anni ’80 sono ulteriori elementi a sostegno dell’affermazione di un tale sistema. Infine, la supremazia politica e militare degli USA hanno dato al sistema la necessaria credibilità per imporsi anche sui paesi recalcitranti.

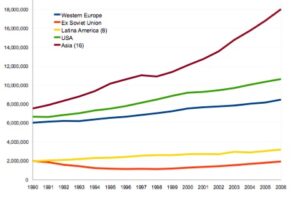

Nello stesso periodo in cui il Washington Consensus ha sviluppato le proprie radici, si è verificato un fatto senza precedenti nella storia degli ultimi 5 secoli (ma con molti precedenti nei periodi antecedenti). L’Europa e le sue ex-colonie hanno cessato di essere il centro produttivo del mondo: l’Asia lo è diventata infatti non meno dell’occidente. Per rendersene conto è sufficiente guardare il grafico di figura 1 che riporta il livelli del PIL di alcune aree del mondo nel periodo tra 1990 e 2006. Considerando la recessione occidentale degli anni 2008-2009 e la crescita Asiatica nello stesso periodo, il grafico va interpretato come una netta sotto-stima della situazione attuale.

Merita infine sintetizzare alcuni fatti stilizzati che caratterizzano questo periodo:

-

il mondo cresce molto ma in modo abbastanza disuguale (vedi figura 1)

-

il saggio di profitto rimane stabile o leggermente crescente

-

gli USA consumano più di quanto producono

-

gli USA finanziano il proprio deficit commerciale ricevendo capitali dal resto del mondo

-

i paesi emergenti accumulano enormi quantità di riserve, avanzi commerciali e investimenti esteri denominati in dollari

-

il dollaro è moneta di riferimento per scambi e riserve

-

i volumi delle transazioni finanziare crescono grandemente

3. La vittoria del neo-liberismo

Nella politica degli USA, e poi di tutto l’occidente, vince la cosiddetta Reganomics (da Regan + economics) anche nota come supply-side economics (economia dal lato del produttore). Nell’accademia vince l’idea del mercato che si auto-regola e i keynesiani (che erano sempre stati maggioranza nella comunità scientifica fin dalla Seconda Guerra mondiale) diventano minoranza. Molti settori dell’economia vengono deregolamentati, incluso quello finanziario. Le istituzione economiche internazionali come FMI, BM e WTO si prodigano perché tutti i paesi implementino politiche liberiste.

L’affermazione delle nuove politiche va di pari passo con l’incremento della disuguaglianza in molti paesi. Gli USA non fanno eccezione, sperimentando un poderoso aumento delle differenze in molti aspetti della vita economica e sociale. Anche in questo caso, un grafico rende l’idea meglio di molte parole. Figura 2 mostra l’incremento percentuale del reddito delle famiglie americane suddivise in 6 gruppi: il 20% più povero, il secondo 20% più povero, il 20% di famiglie a reddito mediano, il secondo 20% più ricco, il 20% più ricco, ed il 5% più ricco.

Come si può notare, la sperequazione nella crescita è enorme (si ricordi che tali gruppi partono già da redditi assoluti decisamente disuguali). Figura 3 mostra invece l’evoluzione dei salari suddivisi per gruppi come segue: il 5% con salari più alti (linea verde scuro), il 50% con salari più bassi (linea verde), il 10% con salari più bassi (linea grigia).

Molto semplicemente, la grande maggioranza dei lavoratori USA ricevono nel 2005 per 1 per ora lavorata esattamente quello che ricevevano nel 1979, mentre la piccola parte di coloro hanno un elevato salario lo hanno incrementato ulteriormente.

4. L’innovazione finanziaria

Lo sviluppo delle telecomunicazioni ha portato ad un cambiamento epocale della finanza mondiale. Le transazioni sono divenute possibili in tempo reale in ogni parte del globo, rendendo concretamente fattibili operazioni prima inimmaginabili. Nel passato molti mercati erano di fatto impraticabili ma grazie agli sviluppi nel settore delle telecomunicazioni sono oggi divenuti facilmente organizzabili (si pensi, ad esempio, a ciò che ha fatto e-Bay per il singolo consumatore).

Tra le molte innovazioni di rilievo ce n’è una immateriale che ha certamente giocato un ruolo centrale nella capacità del sistema finanziario di generare credito. Si tratta dei cosiddetti titoli derivati. Tali titoli prendono il loro nome dal fatto che il loro valore dipende dal valore di altri titoli. Un’analogia nel campo delle scommesse chiarirà meglio l’idea. Si pensi alla roulette. Un titolo non derivato è come puntare su di un numero o su di un sequenza di numeri della roulette. Se escono si vince, altrimenti si perde. Un titolo derivato invece è come puntare sulla vittoria o sulla mancata vittoria di altri giocatori. Se si scommette che Tizio vince e poi tizio vince davvero allora si vince, ma anche se si scommette che Tizio perde e poi Tizio perde davvero allora si vince. Dato il carattere indiretto dei titoli derivati si capisce subito che è possibili costruire titoli derivati di derivati, e così via. Nell’esempio della roulette sarebbe come se si scommettesse sulla vittoria o mancata vittoria da parte i qualcuno che sta scommettendo sulla vittoria o mancata vittoria di Tizio.

Grazie ai titoli derivati è possibile creare prodotti finanziari di ogni genere. Lo scopo ufficiale è quello di meglio distribuire il rischio tra gli investitori. In effetti, se ben calibrati i titoli derivati possono svolgere un funzione assicurativa di grande rilevanza. Tuttavia, data la loro complessità, questi stessi strumenti finanziari hanno prodotto un aumento della difficoltà di valutare correttamente il valore dei titoli, generando un potente incentivo al loro uso speculativo, quando no hanno incentivato vere e proprie truffe.

La derivazione dei titoli ha reso possibile un’ulteriore innovazione finanziaria, in questo caso però di carattere istituzionale. Le banche si sono trasformate da generatrici di credito “da tenere” a generatrici di credito “da distribuire”. Grazie ai titoli derivati infatti le banche sono state in grado di indebitarsi anche in casi molto rischiosi (ad esempio i famosi mutui sub-prime) rivendendo un tale debito spezzettato e impacchettato in altri titoli di difficile valutazione (molti titoli cosiddetti “tossici” sono di questo tipo).

Tutto ciò ha generato dapprima una grande facilità di credito e, in seguito alla crisi, un elevato grado di diffidenza degli istituti bancari nel dare credito ad altri istituti finanziari o corporations per paura che il debitore possa essere in possesso di titoli “tossici” e quindi a grande rischio insolvenza.

5. Prospettive

Il sistema economico che ha regolato l’economia negli ultimi 30 anni è andato definitivamente in crisi. In questo senso la crisi è sistemica. Se poi la crisi del sistema economico abbia generato una crisi del capitalismo è piuttosto difficile difficile dirlo. Molti aspetti sono ancora ignoti e altri richiedono ulteriore studio. Chiunque avesse un posizione netta a tale proposito (in un senso o nell’altro) accetterebbe di fare certamente un potente atto di fede.

Il Washington Consensus è finito ma il mondo non rimarrà troppo a lungo senza un altro sistema che ne regoli l’economia e la finanza. Il nuovo sistema che emergerà è tuttavia ancora sconosciuto. E’ del tutto possibile un nuovo sistema a guida USA, ma non è strettamente necessario. Certamente gli USA possono essere estromessi dalle decisioni in merito al nuovo sistema solo per via militare e non è chiaro, al momento, a chi gioverebbe un tale confronto.

E’ importante ricordare (soprattutto agli occidentali) che il sistema economico mondiale non è, per ora, in una vera e propria depressione. Solo l’occidente ha patito la potente recessione e solo esso, in questo momento, rischia la depressione. Al contrario, l’oriente e l’America Latina hanno per ora vissuto solo delle riduzioni rispetto alla crescita prevista o dei lievi cali. In altre parole, la minaccia della depressione è per ora un problema principalmente occidentale. La sua estensione al resto del mondo dipende dalla capacita delle economie non occidentali di generare sufficiente domanda di beni di consumo (per sostituire quella degli USA ed, in misura minore, dell’Europa).

USA

Il ruolo degli USA come garante del sistema finanziario è seriamente compromesso. Il dollaro è sotto enormi pressioni svalutative, che Cina e Giappone (anche singolarmente) possono rendere insostenibili in ogni momento. Gli USA stessi avrebbero interesse ad una svalutazione, sebbene farlo in modo unilaterale danneggerebbe in modo consistente Cina, Giappone e paesi esportatori di Petrolio, col risultato di rendere molto complesso il rifinanziamento del debito americano.

Il consumo degli Statunitensi dovrà necessariamente ridursi del 10-15% rispetto ai livelli del 2007. Apparentemente, l’egemonia USA sull’economia mondiale sta declinando.

Unione Europea

La UE ha subito forti scosse ma è riuscita ad affrontare la crisi con una recessione controllata e la socializzazione delle perdite. L’Euro ha aiutato alcuni paesi Europei a resistere, scaricando parte dei costi su altri. Eventuali concretizzazioni dei desideri di abbandonare l’Euro da parte di qualche paese sembrano, al momento, quanto meno improbabili.

Tuttavia, l’egemonia economia europea, già traballante, pare definitivamente al tramonto. Un pericolo per la stabilità in UE è la crisi dell’Europa dell’est, al cui riguardo però è molto difficile fare previsioni poiché le informazioni sono troppo scarse.

Italia

L’Italia vive una profonda crisi economica e sociale da molti anni, che probabilmente è destinata a continuare se non addirittura ad acuirsi. La quota della rendita (in opposizione a salari e profitti) cresce da numerosi anni. L’istruzione è stagnante o in riduzione. Cioè che è peggio, in prospettiva, è che il ritorno economico dell’istruzione è molto basso (in altre parole, istruirsi non paga). Inoltre, il rapporto capitale/lavoro è troppo basso col risultato che sono i paesi emergenti, più che gli altri paesi occidentali, a costituire i competitori naturali. Infine, il paese è caratterizzato da potenti oligopoli e corporazioni che se da un lato aiutano ad attutire il colpo della crisi finanziaria, dall’altro acuiscono i problemi dello sviluppo e generano ulteriori modi per estrarre rendita, di fatto ingessando ancora di più il paese.

America Latina

L’America Latina pare economicamente in salute. Inoltre, accresce la propria indipendenza dagli USA. E’ probabile un progressiva affermazione del ruolo egemonico del Brasile, facilitato dall’accordo strategico con la Cina in chiave anti-occidentale. Se il continente saprà sviluppare una propria domanda interna, allora potrà facilmente sostenere una crescita importante nei prossimi anni. Infine, contro quanto visto in passato, l’America Centrale lascia il passo all’America Meridionale, con gli USA certamente impegnati a recuperare la perduta influenza sul continente.

Asia

Il futuro fulcro dell’economia mondiale è certamente l’Asia, con India e Cina in testa ma non da sole. In Asia vive più del 60% della popolazione mondiale mentre nelle Americhe non si arriva nemmeno al 15%, così come in Europa. L’Indocina e le economie asiatiche Insulari pure vivono un forte sviluppo, suggerendo che sistema economico Asiatico sia in grado di svilupparsi in modo autonomo. Uno rischio, forse, è la scarsa disponibilità (con l’eccezione della Russia asiatica) di risorse naturali relativamente alla popolazione e alle ambizioni di crescita.

La crisi ha ovviamente rallentato le economie Asiatiche ma grazie alla grande disponibilità di riserve finanziarie che queste possiedono sono stati varati (e lo saranno anche in futuro) interventi pubblici senza grandi ripercussioni sui bilanci statali (solo il Giappone ha seri problemi a riguardo, trovandosi in un situazione più simile alle economie occidentali). Il gap economico con l’occidente è al minimo storico dall’inizio del 1800, e nel breve periodo è ragionevole pensare che subirà un’ulteriore riduzione.

La chiave di volta delle economie Asiatiche lo sviluppo di una domanda interna (Asiatica) sufficiente per assorbire la capacità produttiva dei paesi esportatori (come Cina, Giappone, Korea, etc.) che non potrà più essere soddisfatta dai paesi occidentali. Data la grande disponibilità di riserve finanziarie e la crescente quota della classe media sul totale della popolazione, questo obiettivo non pare irraggiungibile.

Cina

Ciò che caratterizza la Cina è, oltre il suo peculiare sistema economico, il rapporto con gli USA. Al momento il rapporto Cina-USA è quello simbiotico del produttore/creditore (Cina) con il consumatore/debitore (USA). L’evoluzione di tale rapporto è difficile da prevedere. Anche se tutto sembra possibile, è ragionevole pensare che entrambi i paesi preferiscano mantenere lo status quo il più a lungo possibile. Infatti, per gli USA lo status quo è l’unica possibilità per una veloce risalita. Per la Cina è un’ottima occasione di accrescere il proprio vantaggio sul resto del mondo. A questo proposito vale la pena segnalare che l’India si presenta come il candidato perfetto per contenere il poderoso sviluppo Cinese.