Credito, speculazione finanziaria, capitale

Inchiesta sul sistema bancario

La tesi di fondo sottesa a questa inchiesta sul ruolo del sistema bancario si articola in cinque postulati:

(a) negli ultimi decenni il sistema economico, anzitutto occidentale (ove cioè il capitalismo è sorto e si è irrobustito) ha subito una profonda metamorfosi: la rendita finanziaria, ovvero il modo di moltiplicare guadagni e denaro saltando le fatiche del processo di creazione di plusvalore, ha preso il sopravvento sul capitale produttivo – dove per produttivo, con Marx, deve intendersi creatore e moltiplicatore del valore di scambio, produttivo di plusvalore. [1]

(b) Questa metamorfosi ha causato a sua volta il mutamento della composizione e della fisionomia della classe effettivamente dominante, poiché dominante, in cima alla piramide sociale, non sta più la tradizionale borghesia imprenditoriale, ma la classe parassitaria dei rentier: siamo apparentemente dentro un sistema sostanzialmente post-borghese (in un articolo del giugno scorso parlammo di meta-capitalismo).

(c) Tra Capitale e rendita speculativa, ovvero tra ciò che resta ancora della borghesia capitalistica e la nuova classe di sanguisughe della finanza s’è stabilità una simbiosi asimmetrica. Pur separati da contrasti intestini, essi sembrano come gemelli siamesi, anzi, sono spesso due entità nella medesima figura, come lo sono, nel romanzo di Robert Louis Stevenson, il dottor Jekyll e mister Hyde.

(d) la simbiosi, per quanto asimmetrica e conflittuale, è giunta a tal punto che sarà molto difficile separare il corpo dal parassita, visto il rischio che ove questa separazione avvenisse, il «corpo stesso non potrebbe sopravvivere». [2]

(e) Il sistema bancario è ciò che li tiene uniti, ciò che consente ai due organismi di continuare a vivere. Il sistema bancario agisce come fosse l’organo, la ghiandola, che assicura l’osmosi tra capitale e rendita. E’ un fegato che svolge un metabolismo al contrario: si alimenta di sangue sano per restituire sostanze tossiche e proteine patogene.

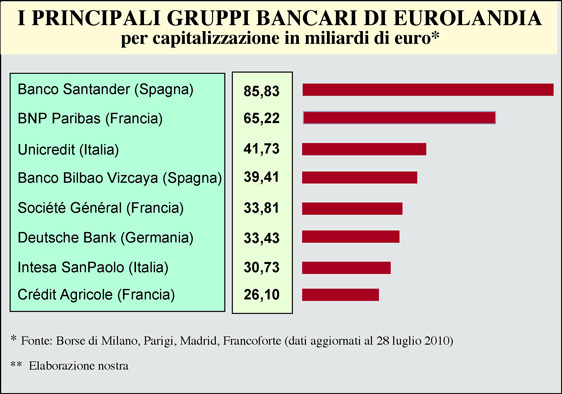

Gli istituti di credito nel capitalismo-casinò

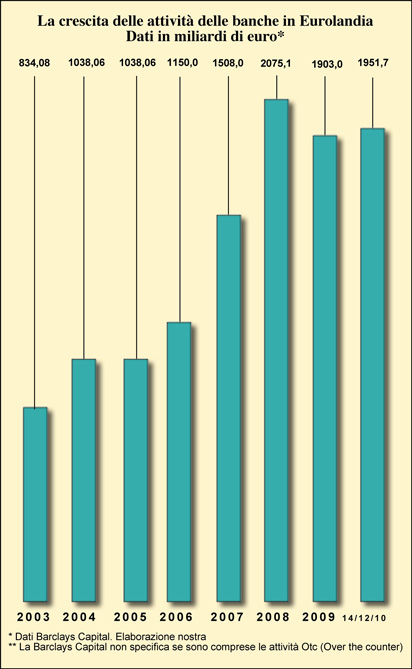

Tabella n.2

Tabella n.2

Il ruolo del sistema bancario era, almeno sulla carta, quello di fornire sangue fresco, ovvero liquidità al mercato, per dare linfa alla macchina onnivora del capitale e aiutare il suo processo di valorizzazione. Oggi, nel “nuovo mondo”, nel “dopo Cristo” di Marchionne, non è più così. Ne è passata di acqua sotto i ponti da quando Lenin scrisse che una caratteristica primaria dell’Imperialismo era la fusione di capitale bancario e industriale, e la conseguente formazione di grandi monopoli finanziari. Siamo infatti ben oltre, oramai. Da forzieri e soci in affari del Capitale, le banche sono diventate il lupanaio, il terminale della speculazione finanziaria. Da forzieri del capitale sono diventate cassaforti della Rendita, ciò anche grazie (ma lo vedremo più avanti) al ruolo delle Banche centrali, e a quello dei governi — visto che il debito pubblico è un territorio privilegiato di razzia. In altre parole esse non rispondono più, in prima battuta, alla vecchia classe capitalistica, ma alla neo-classe dei redditieri e dei paperoni del capitalismo-casinò, di cui governi e partiti non sono oramai che terminali, comitati d’affari. Un mutamento colossale.

Il disgusto per l’empirismo come dottrina o teoria della conoscenza, non ci fa certo fare spallucce rispetto ai dati empirici (il cui flusso, oggigiorno, è esorbitante). Intanto è noto anche ai profani che il collasso in cui è piombata l’economia mondiale e che ha lasciato tramortito l’Occidente, è stato causato, in ultima istanza, dal crack del sistema bancario americano. Il panico è stato talmente grande che dopo aver lasciato fallire Lehman Brothers, non solo la Casa Bianca, ma un po’ tutti i governi occidentali hanno fatto repentina retromarcia e hanno adottato politiche ciclopiche di salvataggio delle banche. Politiche, o di vera e propria nazionalizzazione, o di aiuti smisurati onde evitare altri fallimenti. Il risultato è stato che i debiti delle banche sono stati trasferiti sulle spalle degli stati, così che, per evitare un crack del sistema bancario globale, si rischia ora il crack, ben più devastante dei debiti sovrani.

Le prime vittime sono state la Grecia e l’Islanda. Poca cosa, si dirà. Ma adesso, dopo tanti allarmi sui PIIGS, sta venendo giù l’Irlanda, a ruota rischiano di seguire il Portogallo, la Spagna, l’Italia. Il rischio è talmente realistico che è la stessa Unione europea a tremare e l’euro stesso è in bilico.

I dati empirici, dicevamo. Il Telegraph del 24 novembre 2009 (guarda caso la notizia venne praticamente censurata dai quotidiani italiani, primo fra tutti Il Sole 24 Ore, e vedremo più avanti il perché) riportava l’analisi di Standards & Poor’s, ovvero la lista dei 45 istituti di credito di rilevanza globale che erano fuori dalla soglia di sicurezza dell’8% secondo il coefficiente RAC (Risk-adjusted capital). Che tradotto in pratica significa che quasi tutte le maggiori banche mondiali non avevano sufficiente capitale per coprire sia il trading sia l’esposizione in prestiti e investimenti.

Le banche segnalate come le più vulnerabili erano: la giapponese Mizuho Financial (2.0), l’americana Citigroup (2.1), la svizzera UBS (2.2), la giapponese Sumitomo Mitsui (3.5), la giapponese Mitsubishi (4.9), l’irlandese Allied Irish (5.0), la tedesca DZ Deutsche Zentral (5.3), la danese Danske Bank (5.4), la spagnola BBVA (5.4), la Bank of Ireland (6.2), la Bank of America (5.8), la tedesca Deutsche Bank (6.1), la spagnola Caja de Ahorros Barcelona (6.2) ed infine, sorpresa, l’italiana UniCredit (6.3) – la qual cosa spiega, in parte la censura, mica si poteva smentire la storiella che le banche italiane scoppiano di salute!

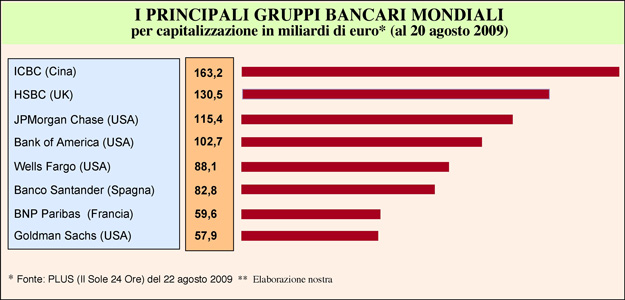

Tabella n. 3

Tabella n. 3

Era il risultato del crack del settembre 2008, della bolla dei mutui sub-prime, si dirà. Non esattamente. La sproporzione enorme tra capitalizzazione propria e gli Asset complessivi (il valore dei beni, dei titoli, e dei crediti) veniva e viene da lontano, da quando appunto il sistema bancario si era dato al gioco d’azzardo, al risiko speculativo. Di qui il fenomeno dei cosiddetti “titoli tossici”, o titoli-spazzatura, il cui ammontare nessuna banca osa dichiarare pubblicamente, anche data la sua incommensurabilità.

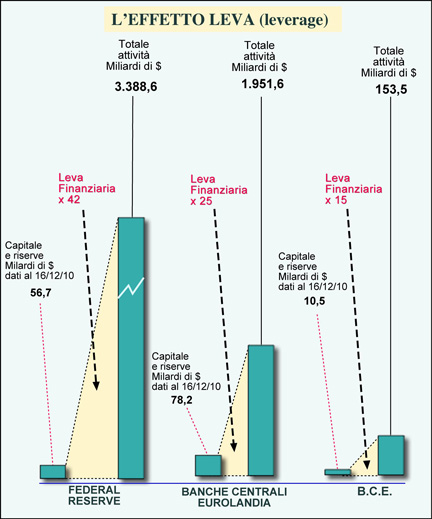

Leverage

Qui veniamo al cosiddetto Leverage (leva finanziaria -vedi Tabella n.4). Di che si tratta? Dell’indice di indebitamento di un istituto di credito, cioè del rapporto tra il capitale proprio e quello preso in prestito (debito) da terzi ed usato per investire, ovvero per operazioni di speculazione finanziaria. In questo modo la banca o l’ente finanziario può ampliare il suo business senza aumentare il proprio patrimonio netto. Esempio: facciamo che una società sia costituita con un investimento di 5 milioni di euro da investitori, che cioè il suo patrimonio netto sia di 5 milioni di € – questo è il denaro che l’azienda utilizza per funzionare. Se l’azienda prende però in prestito 20 milioni di €, l’azienda ha ora 25 milioni euro da poter investire in operazioni speculative e quindi maggiori opportunità di guadagno. Per cui: se il leverage assume valore pari a 1 significa che l’azienda non ha fatto ricorso a capitale di terzi (non ha debiti); se il leverage assume valori compresi fra 1 e 2 significa che il capitale proprio è maggiore del capitale di terzi; se il leverage assume valori superiori a 2 significa che il capitale di terzi è maggiore del capitale proprio. La Leva insomma amplifica a dismisura sia gli utili che il rischio di perdite, visto che il debitore, in caso di investimento sbagliato, avrà perdite enormi rispetto al suo patrimonio, col rischio di default.

Tabella n.4

Tabella n.4

Questo giochetto (usare il debito per trarre guadagno) è diventato un vero e proprio modus operandi, una modalità sistemica a partire dagli anni ’80, ed è esso che ha causato le cosiddette “bolle” e i tracolli di borsa del 2000-2002 (bolla dei titoli internet e tecnologici) e del 2008-2009 (credito, bolla dei titoli bancari).

Sul ruolo delle banche centrali

Sono forse estranee le Banche centrali a questa giostra speculativa? E’ vero il contrario. I crack degli ultimi vent’anni sono stati causati anche dalle politiche delle banche centrali, a partire da quella americana. «Alla base di tutto c’è stata la bolla della liquidità e la perversa convinzione che ci fosse una grande virtù nella leva finanziaria, nel fare debito ad ogni livello. Perché indebitarsi per comprare una casa, un bene di consumo, per acquisire un’azienda, per fare un buy back e persino per pagare i dividendi era cosa che muoveva l’economia e faceva crescere il Pil. E moltiplicava gli investimenti e gli utili, come ben sapevano le banche che erano arrivate ad avere attività 50 o più volte superiori al loro patrimonio. Infine anche la bolla dei titoli pubblici è arrivata a maturazione.

A consacrare le virtù taumaturgiche della liquidità (e del debito) sono state in primo luogo le banche centrali. La Fed di Alan Greenspan non fa nulla per contenere la bolla del 2000. E a partire dal 2003 ne alimenta una nuova con i bassi tassi d’interesse e la liquidità che scorre a fiumi. (…) Il suo successore, Ben Bernanke, si muove nella stessa direzione e non s’avvede che sta per scatenare una nuova recessione.. visto che sta somministrando la stessa terapia di Greenspan, ma con dosi da cavallo.

Strano destino quello dei vecchi paesi sviluppati: se vogliono crescere lo devono fare con la finanza elevata a potenza». [3]

Questa strategia non nasce ieri, ma viene avanti sin dagli anni ’80: la “finanza allegra” è stata la risposta occidentale alle crescita della Cina e degli “emergenti” nel disperato tentativo di conservare la propria supremazia economica, senza più possedere quella nel campo industriale.

Che la Fed, ma pure la Bce, si comportino come i donatori di sangue per i vampiri della finanza speculativa è evidente dalle loro politiche di quantitative easing. [4] Essendo già i tassi con cui prestano denaro alle banche prossimi allo zero, le banche centrali, per continuare ad immettere liquidità nei mercati (leggi: assistere le banche, finanziare i mercati finanziari e puntellare i traballanti debiti sovrani) si sono messe a comprare i titoli di Stato emessi dai governi. Tanto per fare un esempio la Fed di Bernanke, il 15 dicembre, annunciava l’acquisto di 600 miliardi di dollari di titoli di stato del governo, con grande gioia di Wall Street, il cui indice Dow Jones è schizzato al livello più alto dal settembre 2008. [5]

Un caso eclatante che dimostra l’aleatorietà dei trend borsistici, la radicale asimmetria tra lo stato reale dell’economia e quello dei mercati finanziari, che salgono perché con la maggiore liquidità possono accrescere i guadagni malgrado la recessione e lo stato comatoso dei processi produttivi.

Tabella n.5

Tabella n.5

La Bce non è da meno. A fronte di capitali e riserve di 10,5 milardi di euro ha attività per 153,5 milardi, vale dire una leva finanziaria di circa 15 volte (per le banche europee siamo ad una leva di 25). Il recente aumento di capitale annunciato da Trichet si spiega appunto perché la Bce è stata obbligata, per sorreggere le finanze traballanti di molti stati europei, ad acquistare centinaia miliardi di euro di loro titoli. Il bello è che «Il sistema creditizio europeo continua ad attingere dalla Bce per ottenere buona parte della liquidità necessaria, dando in cambio titoli obbligazionari di vario tipo che stanno perdendo valore». . [6]

Il Carry trade

Così, mentre i tassi stabiliti da Fed e Bce non sono mai stati così bassi, praticamente prossimi allo zero, la Banca centrale cinese, quelle indiana e brasiliana, sono costrette ad alzarli per contrastare il rischio di “surriscaldamento” e di squilibri sociali crescenti delle loro economie. Ma su questo vedremo più avanti.

Cos’è il carry trade. «Il giochetto è semplice: basta prendere in prestito soldi dove il denaro costa poco. Una volta presi in prestito, i denari vengono investiti dove si spera di guadagnare tanto. La Cina ha attirato nel 2010 ben 158,9 miliardi di dollari di capitali privati: il 9,7% in più rispetto al 2008. I flussi su borse e bond del Brasile sono addirittura quasi quadruplicati a 124 miliardi. In generale i paesi emergenti hanno attirato 825 miliardi di dollari nel 2010: il 42% in più rispettp al 2008. I soldi vanno inoltre sulle materie prime e, ovviamente, anche in borsa». [7]

L’afflusso di capitali determina nei paesi emergenti l’inevitabile apprezzamento delle loro valute, ciò che con tutta evidenza danneggia le loro esportazioni, col rischio di frenare la loro crescita e danneggiare le loro bilance commerciali e dei pagamenti. Ecco spiegato perché essi sono costretti ad alzare barriere sui capitali esteri in ingresso (tasse crescenti sulla transazioni finanziarie), col paradosso che devono anche alzare i tassi d’interesse (per “raffreddare l’economia”, ovvero i rischi d’inflazione), con ciò attirando appunto la speculazione occidentale. Il gatto si morde la coda.

Ma il “giochetto” del carry trade, che è concausa della “guerra delle monete” [8] rappresenta un rischio anzitutto per gli stessi speculatori, tra cui le grandi banche. Basta infatti che l’andamento dei tassi cambi improvvisamente. Ci sarà chi perde enormi quantità di denaro, oppure, per evitare questo rischio, gli speculatori tutti insime possono decidere di “smontare” il carry trade, causando incontrollabili turbolenze nei mercati valutari. “Giochetto” in cui i potenti hedge fund americani sono, come si sa, veri maestri.

Dopo quello americano il crack del sistema bancario europeo?

Tutti i dati indicano che siamo alle porte di un nuovo crack finanziario, che avrà il sistema bancario come epicentro, probabilmente proprio quello europeo, visto che

i loro bilanci, già appesantiti dai “titoli tossici”, sono pieni di titoli greci, irlandesi, portoghesi, spagnoli, italiani (ecc.), che rischiano da un momento all’altro di essere qualificati come titoli spazzatura. Un qualsiasi “battito di ali di una farfalla a occidente può causare una tempesta ad oriente”. A conferma, come sostenuto dallo stesso Tremonti nel luglio scorso, [9] che la giostra del capitalismo-casinò ha ripreso a girare come prima e più di prima. Chi si chiede quale sia la ragione per cui la grande speculazione finanziaria, banche incluse, malgrado i rischi, si orienti a comprare titoli di stato invece che azioni di questa o quella industria sul mercato azionario ha la risposta: negli ultimi 10 anni chi avesse investito nella borsa di Wall Street ha perso il 5%, in quelle europee il 22%, mentre chi avesse sottoscritto obbligazioni e titoli di stato ha guadagnato il 70%. E a spiegare perché la speculazione si orienti verso gli emergenti basti considerare che, sempre negli ultimi dieci anni, le loro borse sono cresciute del 241%! Un vero terremoto nel capitalismo mondiale. [10]

Può il capitalismo occidentale evitare la china del declino? Potrà farlo senza invertire la rotta, ovvero senza una riconversione profonda che dalla speculazione reindirizzi capitali e investimenti verso la produzione o l’economia reale? La simbiosi potrà avere fine? La domanda potrebbe anche essere diversamente declinata: sarà il modello tedesco a prendere il sopravvento o quello anglosassone trascinerà l’Occidente nel baratro? Queste domande meritano una trattazione specifica.

Note

[1 ]«La “speculazione” non è una patologia momentanea, un’alterazione maligna di un corpo sano, quanto invece il modus essendi e operandi del sistema capitalistico occidentale giunto al suo estremo grado di bulimia. Qui sta il busillis: siamo in presenza di sistema segnato dalla tendenza compulsiva a fare profitti senza però creare plusvalore, ovvero della metastasi per cui la sfera finanziario-creditizia, cresciuta in misura abnorme, non è più un supporto alla creazione di plusvalore, ma un gigantesco parassita che succhia plusvalore alla sfera produttiva per ingrassare quella improduttiva. Il tardo-capitalismo portava in seno un mostro che ora lo sta divorando dall’interno». (Vedi: La mossa della Merkel)

[2] Vedi il nostro: Rivolta e Rivoluzione

[3] Walter Riolfi, Il Sole 24 Ore del 30 dicembre 2010

[4] Vedi il nostro: Il crack che verrà

[5] Il Sole 24 Ore del 15 dicembre 2010

[6] Il sole 24Ore del 19 dicembre

[7] Morya Longo, Il Sole 24 Ore del 28 dicembre 2010

[8] Vedi su questo blog: La guerra delle valute: cause e conseguenze

[9] Bluerating, 2 luglio 2010

[10] Il Sole 24 Ore del 30 dicembre 2010