Contro-inchiesta sul debito pubblico italiano e la sua sostenibilità

«La presente inchiesta vuole rispondere alle seguenti sei domande: Che cos’è il debito pubblico? Quali le sue cause? A quanto ammontano il debito e il “servizio sul debito” (gli interessi annui che lo Stato deve rimborsare ai suoi creditori)? Chi sono questi creditori? E’ “sostenibile” questo debito, può l’Italia riportarlo sotto la soglia che i Trattati di Maastricht e il recente Patto di stabilità ritengono tollerabile? E’ plausibile la ristrutturazione del debito italiano? Infine spiegheremo perché il suo annullamento è la soluzione necessaria»

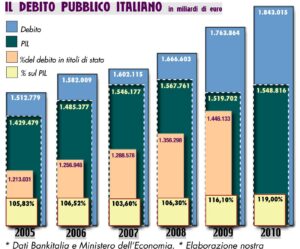

Tabella n. 1

E’ notizia di due settimane fa che la “virtuosa” Germania ha tolto all’Italia il terzo posto come paese più indebitato nella classifica mondiale. «Il debito pubblico tedesco è infatti aumentato di colpo nel 2010 di ben 319 miliardi di euro. Si è innalzato così a 2.080 miliardi, primo debito europeo ad andare oltre la soglia dei 2mila miliardi, sorpassando a tutto gas quello italiano. Quello tedesco è dunque diventato il terzo debito pubblico lordo più alto del mondo in valore assoluto, scavalcando di 236 miliardi quello dell’Italia, sceso così al quarto posto». (1) Di ciò si è subito rallegrato Tremonti-Pinocchio, come a dire “mal comune, mezzo gaudio”. Gli analisti hanno risposto con una pernacchia, viste le differenze macroscopiche tra i fondamentali economici della Germania e quelli dell’Italia, il cui debito pubblico non è esplosivo solo per il suo ammontare, ma per natura e fenomenologia.

La Tabella n.1 (sopra) mostra l’aumento del debito pubblico italiano, cresciuto negli ultimi anni al 120% del Pil. Salta agli occhi che le politiche economiche di “rigore” seguite dai governi nell’ultimo ventennio (non da una stagione), consistite in privatizzazioni e dismissioni delle proprietà pubbliche, tagli alla spesa sociale e aumento delle imposte, a poco sono servite. La presente inchiesta vuole rispondere alle seguenti sei domande: Che cos’è il debito pubblico? Quali le sue cause? A quanto ammontano il debito e il “servizio sul debito” (la cifra degli interessi annui che lo Stato deve rimborsare ai suoi creditori)? Chi possiede questo debito? E’ esso “sostenibile”, ovvero può davvero l’Italia riportarlo sotto la soglia che i Trattati di Maastricht e il recente Patto di stabilità ritengono tollerabile? E’ plausibile la ristrutturazione del debito italiano? Perché il suo annullamento è la soluzione?

Che cos’è il debito pubblico?

E’ un fatto che il debito privato italiano, quello delle aziende e delle famiglie, è inferiore di circa trenta punti percentuali rispetto alla media europea, e decisamente più basso di paesi come Regno Unito o Olanda dove la propensione all’esposizione debitoria è tradizionalmente alta e non tanto perché sono popoli cicala, quanto per la natura cosiddetta “marked oriented” dei sistemi bancari e finanziari. Si guardi al peso della borsa italiana (il rapporto tra capitalizzazione di Borsa e Pil è del 28%): lo Stivale in coda alla classifica mondiale, 45° posto, dietro a paesi come Perù o Sri Lanka. (2)

Per questo Tremonti ha tanto insistito ai vertici della UE dell’anno passato nel chiedere che venga considerato il “debito aggregato” (somma tra il Debito Pubblico e quello Privato) e non solo quello sovrano. Il commissario europeo per gli Affari Economici, Olli Rehn, rispose a suo tempo che sarebbe comunque stato il parametro del debito pubblico a contare in prima battuta per decidere eventuali sanzioni. La Commissione europea potrà considerare anche altri fattori (tra cui il debito privato) per avere una visione d’insieme sulla sostenibilità del debito. Tutto qui.

Il Debito Pubblico è definito come il debito del settore pubblico ovvero il debito accumulato da uno Stato e dai suoi diversi enti nei confronti di determinati creditori. Solitamente i governi contraggono prestiti mediante l’emissione di obbligazioni (in Italia di titoli di Stato come Bot o Cct) destinate a ripianare il deficit pubblico e a coprire il fabbisogno finanziario statale.

Per dirla con le parole del Ministero dell’Economia: «Il debito pubblico è pari al valore nominale di tutte le passività lorde consolidate delle amministrazioni pubbliche (amministrazioni centrali, enti locali e istituti previdenziali pubblici). Il debito è costituito da biglietti, monete e depositi, titoli diversi dalle azioni – esclusi gli strumenti finanziari derivati – e prestiti, secondo le definizioni del SEC 95». (2)

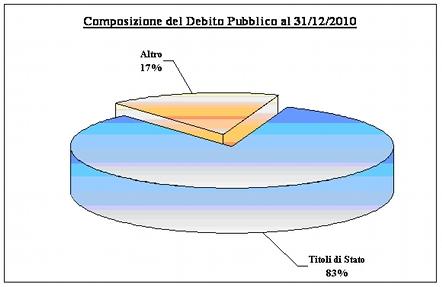

Tabella n. 2

Come si vede dalla Tabella n.2 il debito italiano è tuttavia composto per più dell’80% da Titoli di stato .

Tremonti tranquillizza il paese, sostenendo che grazie alla “crescita” «Non ci sarà alcuna manovra lacrime e sangue, non c’è stata durante la crisi e non ci sarà nel periodo 2013-2014». Poi però precisa: «Il grosso degli interventi è previsto per il 2013 e il 2014» (3). Col che lascia intendere che il massacro sarà scaricato sulle spalle del governo che verrà dopo le prossime elezioni politiche. Ma che le sue speranza siano realistiche, è tutto da vedere. Resta che il destino del paese è tutto appeso a questa fantomatica “crescita”. Se essa fosse più bassa (4), o se addirittura avessimo una nuova recessione, è facile intuire che le lacrime e il sangue scorreranno copiosi. C’è poi un altro fattore ostativo a questa fantomatica”crescita”, la composizione anagrafica della forza lavoro italiana, sempre più anziana, per cui, o si fanno affluire frotte di migranti, o si allunga l’età lavorativa a 80 anni, o un mix di tutte e due le cose.

Né va dimenticato che a causa della certa debacle dei debiti sovrani di Grecia, Irlanda e Portogallo, il contagio potrebbe estendersi a Spagna e Italia, spingendo i lupi della speculazione a fare affari vendendo i titoli italiani per riacquistarli poi a tassi più remunerativi e dopo debita fidejussione europea. Ma su questo torneremo più avanti.

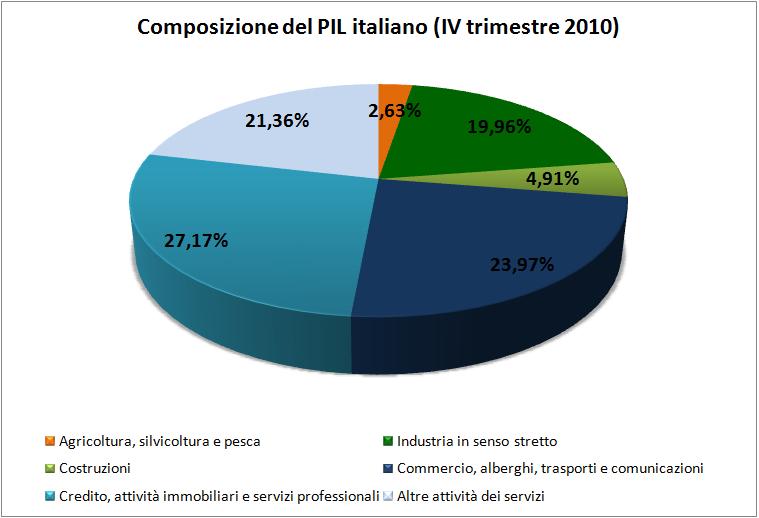

Tabella n.3

Riguardo ai presunti poteri taumaturgici della “crescita” del Pil varrebbe la pena entrare nel merito dei parametri aleatori e perversi con cui esso oggi si calcola. Notiamo che oramai anche analisti ed economisti non certo sovversivi contestano radicalmente i criteri standardizzati. E’ un fatto che, anche considerando validi certi parametri, la composizione del Pil italiano (vedi Tabella n. 3) non promette nulla di buono, dato che quasi il 50% di esso è composto da settori improduttivi, quali quelli del credito, della speculazione, della rendita finanziaria.

Sempre restando al Pil vanno considerati altri due fattori il peso dell’economia criminale e cosiddetta “illecita”, che si calcola fatturi 100 miliardi l’anno, e la cosiddetta “economia sommersa” la quale si dice ammonti (dati Istat 2008) a 260 miliardi di euro, ovvero circa il 15% del Pil.

Quali sono le cause del debito pubblico?

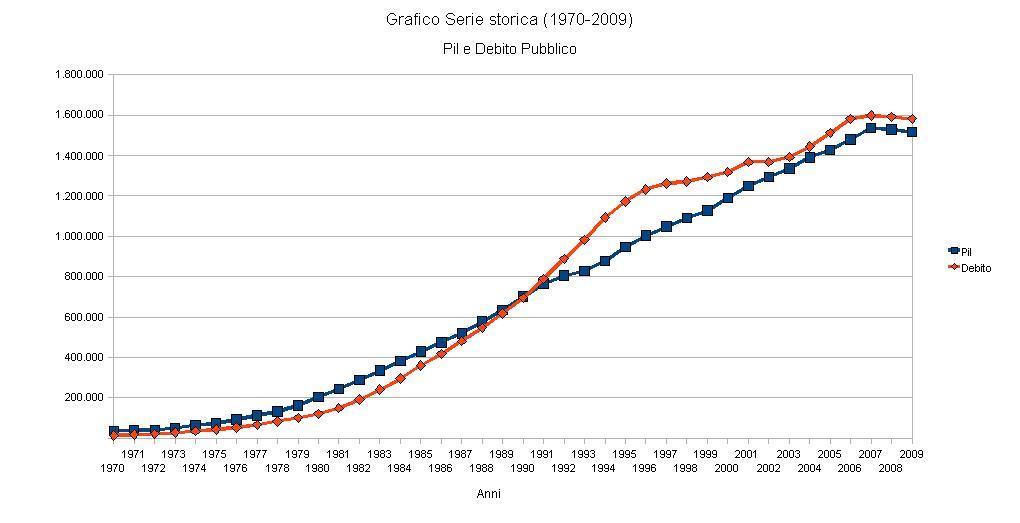

Tabella n.4

Se il debito di uno Stato aumenta è perché evidentemente esso non ha altre risorse per coprire l’accresciuta spesa pubblica, dato che le sue entrate sono inferiori alle uscite. Si osservi la Tabella n.4. Essa mostra le curve del Pil e del debito dal 1970 al 2009, ovvero nel quarantennio in cui il debito pubblico è aumentato di ben 18 volte. Si vede che tra Pil e Debito c’è una relazione biunivoca, dalla quale si può evincere che il Pil è cresciuto grazie al secondo, che il debito ha finanziato il Pil. Questo ci aiuta a capire qual’è stata una tra le cause primarie dell’aumento esponenziale del debito: grazie ad esso è stato sorretto, diciamo drogato, il ciclo economico, la qual cosa ha permesso alle aziende capitalistiche di vendere le loro mercanzie sorreggendo quindi i propri declinanti tassi di profitto. E’ stato quindi il Capitale, in barba alle esecrazioni ufficiali dei suoi analisti, che ha goduto di questo debito. Come sappiamo, negli altri paesi, Usa anzitutto, il ciclo economico è stato invece sorretto dall’aumento enorme del debito privato, stratagemma per sostenere un’economia basata sui consumi di massa a tasso calante dei salari e dei redditi del ceto medio. Qui debito pubblico, lì privato: due diverse modalità per contrastare la medesima tendenza, la crisi di sovrapproduzione combinata con la diminuzione del potere d’acquisto dei salari, due modi per fermare la crescente svalorizzazione del capitale causata dalla caduta generale del saggio di profitto.

E’ quindi considerando la causa del debito, la sua crescita esponenziale e la sua fenomenologia, che si può comprendere a pieno la metamorfosi conosciuta dal sistema capitalistico e imperialistico in Occidente, consistito nel definitivo passaggio ad un neo-sistema contraddistinto dal fatto che la rendita finanziaria, ovvero il modo di moltiplicare guadagni e denaro saltando le fatiche del processo di creazione di plusvalore, ha preso il sopravvento sul capitale produttivo — dove per produttivo, con Marx, deve intendersi quel capitale che crea merci (materiali o immateriali) le quali soltanto incorporano valore di scambio. Si parla a questo proposito della crescita abnorme della “speculazione finanziaria”, definizione corretta, solo a patto di considerare che essa non è una patologia momentanea, un’alterazione maligna di un corpo sano, quanto invece il modus essendi e operandi del sistema capitalistico occidentale giunto al suo estremo grado di bulimia. Qui sta il busillis: siamo in presenza di un sistema segnato dalla tendenza compulsiva a fare profitti ma oramai incapace a creare plusvalore su larga scala, ovvero della metastasi per cui la sfera finanziario-creditizia, cresciuta in misura mostruosa, non è più un supporto alla creazione di plusvalore, ma un gigantesco parassita che capta e succhia plusvalore alla sfera produttiva per ingrassare quella improduttiva. Il fatto è che tra il parassita e la sua vittima si è stabilita una relazione simbiotica, così che i due non sono separabili.

Ma la relazione biunivoca tra aumento del debito e crescita del Pil, nasconde una relazione altrettante biunivoca tra capitale e classe dei salariati, poiché anche quest’ultima ha partecipato alla gozzoviglia, si è ingrassata grazie al debito, così che il reddito dei lavoratori dipendenti non è venuto più solo a dipendere dallo scambio col capitale ma, appunto, anche da micro-rendite di varia forma. In Italia, in particolare, derivanti da risparmio, acquisto di titoli e obbligazioni, polizze vita, proprietà immobiliari, ecc. Ove questa cetomedizzazione del proletariato non c’è stata per spontanea germinazione ma è stata anzitutto la risposta politica e sociale del capitale e del suo personale politico all’ondata straripante di lotte sociali degli anni ’70.

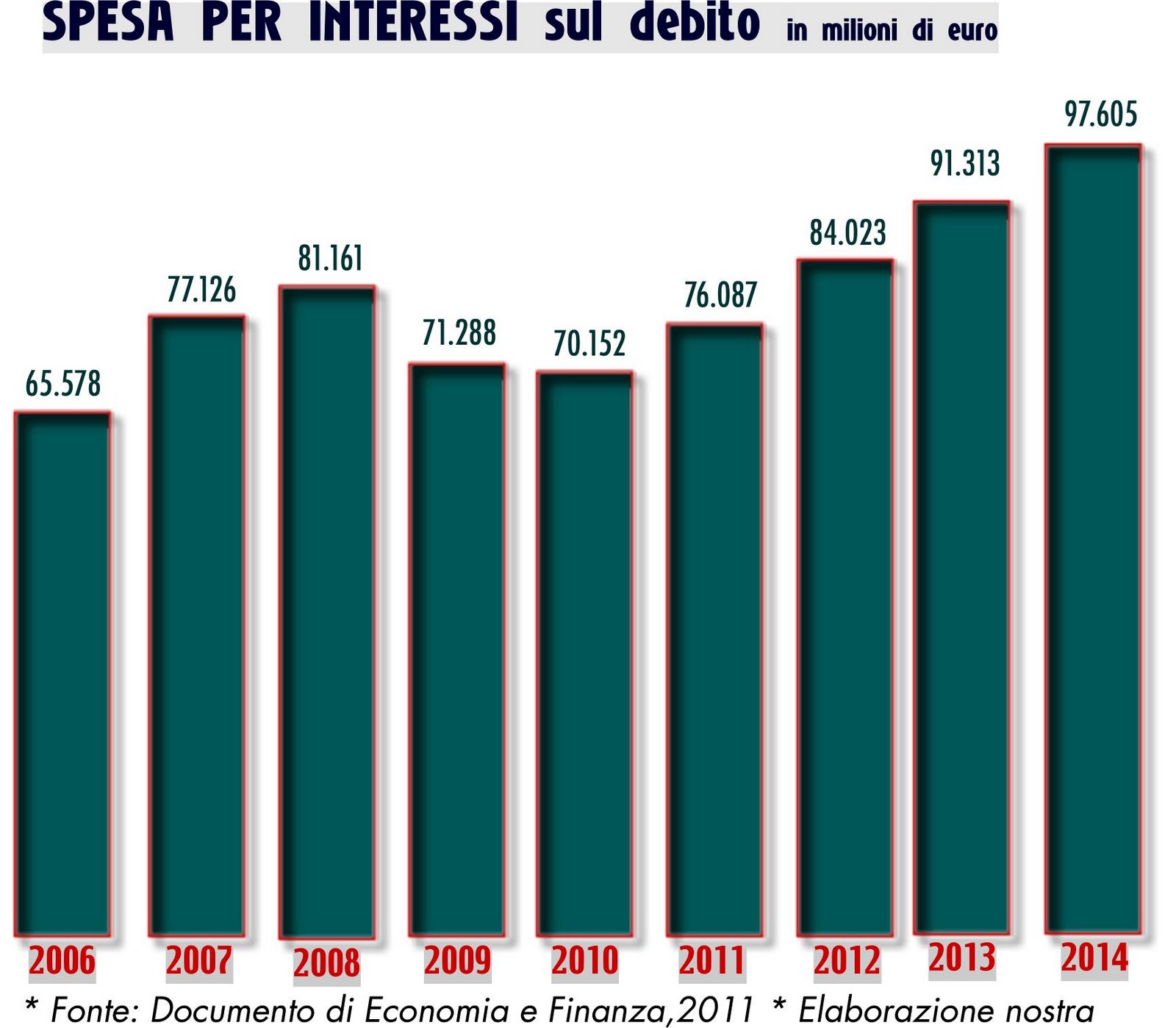

A quanto ammonta il “servizio sul debito”, ovvero qual è la cifra degli interessi annui che lo Stato deve rimborsare ai suoi creditori?

Tabella n.5

La spesa per gli interessi corrisposti ai detentori delle obbligazioni statali è detta “Servizio del Debito”. Nel 2003 il costo del debito, ovvero quanto lo Stato doveva pagare in interessi, era circa 70 miliardi, quasi il 5% del Pil di allora, che già equivaleva a tre manovre finanziarie (5). In cifre (vedi Tabella n. 5) la spesa per interessi che ha gravato sul deficit pubblico è stata nel 2008 pari a 80 miliardi di euro. Nel 2010 è scesa a 70,1 miliardi. Tale spesa è in flessione rispetto ai valori del 2000 quando rappresentava il 6,4% del PIL. Non ci si illuda sulla causa di questa diminuzione, essa è stata dovuta principalmente alla discesa dei tassi di interesse favorita dalla politica monetaria espansiva promossa dalla Banca Centrale Europea. Va da sé che una politica monetaria restrittiva, ovvero l’aumento dei tassi di interesse della Bce causa automaticamente un aumento degli interessi sul debito. In effetti questi tassi della Bce, visto che erano scesi quasi a zero, non possono che aumentare, ciò che la Bce ha in effetti fatto il 7 aprile scorso quando ha deciso di alzare di 0,25 punti il tasso d’interesse dell’area Euro, portandolo all’1,25%.

Ecco perché secondo le proiezioni del Ministero dell’Economia il servizio sul debito è destinato nei prossimi anni a crescere, passando dagli attuali 70 miliardi ai 97,605 nel 2014, il che farebbe, ferma restando l’ipotesi ottimistica di una crescita costante del Pil dell’1,5 annuo, ben il 6% del Pil — «per la spesa per interessi si prevede il 4,8% del Pil nel 2011, il 5,1% nel 2012, il 5,4% nel 2013». (6)

Ognuno capisce quanta parte di ricchezza (la cui fonte, non scordiamolo, resta pur sempre il lavoro) va in malora solo per pagare gli interessi passivi.

Chi possiede questo debito?

![]()

Tabella n. 6

Fino agli inizi degli anni ’90 il debito pubblico italiano era quasi intermente un debito interno. Negli ultimi quindici anni la situazione è profondamente mutata. Come si vede dalla Tabella n.6, la quota dei detentori esteri di titoli di stato è passata dal 5,59% del 1991 al 51,4% del 2009. Un balzo enorme. E questa quota è certamente cresciuta nell’ultimo biennio. La cosa può sembrare secondaria, ma non è così. Se uno Stato è in debito coi suoi cittadini, questo vuol dire che tra il primo e i secondi si stabilisce una relazione di reciprocità se non proprio di coincidenza, visto che i secondi non possono avere alcun interesse al collasso del primo. La musica è diversa quando i creditori di uno Stato sono invece esterni, soprattutto se si tratta di grandi investitori finanziari, i quali ultimi possono avere tutto l’interesse a speculare vendendo e ricomprando titoli, o semplicemente a cedere titoli in portafoglio per andare a cercare altrove più lauti guadagni. In poche parole tanto più è consistente il debito estero di uno Stato, tanto minore è la sua effettiva sovranità nazionale.

Ma le cose sono radicalmente mutate anche per quanto riguarda la composizione del 50% di debito in mano italiana. Chi sono infatti i possessori di titoli di stato? In gran parte si tratta di banche, assicurazioni e fondi pensione o di altra natura, i quali così danno copertura alle obbligazioni loro proprie che hanno rifilato ai clienti.

La fuga delle famiglie dai titoli di Stato come forma principale di risparmio è facilmente comprensibile, vista la caduta dei tassi di interesse, ovvero solo chi ha una grande liquidità può assicurarsi rendite apprezzabili — da notare che a questa fuga delle famiglie dai titoli di stato ha corrisposto un vero e proprio boom di acquisti di obbligazioni (guarda caso anzitutto delle banche, che in questo modo hanno tenuto su i loro bilanci). (7)

«L’enorme debito pubblico italiano è nei portafogli di banche, assicurazioni ed altre istituzioni finanziarie estere per l’86,34 per cento,contro il 13,66 per cento in mano alle famiglie. Il rigoroso studio dell’Adusbef sui detentori di titoli di stato italiani (elaborazioni dati Bankitalia), dimostra che è cambiata, anche per la caduta tendenziale dei tassi di interesse e la minore attrattiva di rendimento, la fisionomia dei possessori dei titoli del debito pubblico italiani: mentre nel 1991 le famiglie avevano il 58,64 dello stock complessivo del debito pubblico (362 miliardi di euro) riducendole sette anni dopo al 21,60 per cento nel 1998 (234 miliardi di euro), nel 2005 hanno ridotto tale tipologia di investimento al 13,66 per cento ossia a 179 miliardi di euro; le banche che nel 1991 detenevano il 25 per cento del debito, pari a 159 miliardi, hanno aumentato le quote nel 1998 al 39,77 per cento (432 miliardi di euro) per ridurre gli investimenti in BOT e BTP (in precedenza ci facevano i bilanci) dal 39,77 al 21,32; le assicurazioni hanno leggermente aumentate dal 7,29 al 10,34 %; ma sono gli investitori esteri ad aver aumentato i loro portafogli con titoli italiani, dal 29,12 % del 1998 (era il 5,99 nel 1991) al 53,31% del 2005, con quasi 700 miliardi di euro investiti». (8)

E’ dunque chiaro che tutti gli enormi sacrifici che si richiedono per pagare debito e interessi servono a tener su i bilanci del sistema bancario-finanziario italiano, nonché quelli delle banche, degli Hedge fund e dei lupi della speculazione internazionale.

E’ “sostenibile” questo debito, ovvero può davvero l’Italia riportarlo sotto la soglia del 60% che i Trattati di Maastricht ritengono tollerabile?

Ammettiamo pure che i pronostici di “crescita” ostentati da Tremonti saranno rispettati. Anche ove Tremonti non dia i numeri sarà inevitabile a breve una sostanziosa “manovra di aggiustamento” dei conti pubblici (leggi altri tagli a parità di imposizione fiscale. Ricordiamo infatti che in base alle direttive recentemente stabilite dal Patto di stabilità europeo la regola numerica impone ai paesi con debito superiore al 60% del Pil di ridurre lo scostamento del 5% ogni anno. Draghi da parte sua ha affermato: «Questa riduzione del debito non è drammatica, se cresciamo al 2%» (9), il che significa implicitamente far capire che se la “crescita” sarà meno consistente la situazione sarà drammatica. Più che drammatica, almeno dal punto di vista dei ceti meno abbienti, visto che essi il dramma lo vivono già.

Carlo Batastin non ha peli sulla lingua: «I prossimi anni saranno estremamente severi per chiunque governi la politica economica. La politica di bilancio sarà più restrittiva di quanto non sia mai stata nel dopoguerra e la politica monetaria finirà di stimolare la crescita. Entrambe le politiche saranno sorvegliate o dettate da Bruxelles e da Francoforte… Con gli accordi del Consiglio europeo di fine marzo sono stati fissati paletti di rigore fiscale che, a un calcolo approssimativo, per l’Italia possono significare una correzione di oltre 10 punti di Pil da qui al 2015 a crescita economica invariata». (10)

Tabella n.7

Al fondo la domanda è se il debito italiano sia “sostenibile”. Lo è davvero? Perché ove non lo fosse, date le sue dimensioni, la crisi del debito, che potrebbe manifestarsi in un aumento improvviso degli interessi da pagare per potere continuare a piazzare i titoli, causerebbe una vera e propria catastrofe economica. La Tabella n. 7 indica la curva crescente che lo Stato italiano paga agli acquirenti dei suoi titoli.

La gran parte degli analisti sistemici esclude, o sarebbe meglio dire esorcizza, l’eventualità di una catastrofe, ma non spiega a quali condizioni essa è evitabile. Proviamo noi ad elencarle queste imprescindibili condizioni: (a) nei prossimi decenni il ciclo economico italiano si dovrebbe stabilizzare ad una media di crescita del Pil di almeno il 2% annuo e non conosca recessioni serie; (b) contestualmente ad un aumento della produttività generale i salari reali (non solo dei dipendenti pubblici) diminuiscono (quindi un tasso alto e costante di disoccupazione) per permettere alle aziende di ottenere più alti tassi di profitto, senza cui nessun circolo virtuoso di accumulazione capitalistica è possibile; (c) un attacco in profondità alla rendita e alla speculazione finanziaria per impedire che essa continui a captare plusvalore sottraendolo all’economia produttiva; (d) debbono crescere le entrate fiscali dello Stato in misura tale da permettere non solo il rimborso del servizio sul debito, ma pure la riduzione degli interessi passivi; (e) si deve perseguire un’ininterrotta e implacabile linea di tagli della spesa pubblica che riduca non solo il deficit ma porti il saldo in attivo; (f) dato l’ineluttabile calo dei consumi interni si dovrà fare affidamento alle esportazioni sui mercati esteri, ciò significa che la crescita ci sarà solo a condizione che detti mercati (sia i paesi occidentali che i Brics); (g) stante l’adesione all’Euro l’Italia si deve augurare che la Bce non alzi in maniera sensibile i tassi d’interesse, visto che ogni loro aumento accresce automaticamente il debito e il suo servizio; (h) non deve infine accadere un crollo di altri paesi dell’eurozona (il rischio non riguarda solo i cosiddetti PIGS), poiché un eventuale contagio sarebbe letale e vanificherebbe sia la crescita, che le politiche di rigore.

Queste sono, in astratto, le otto condizioni imprescindibili affinché il paese, considerando politiche economiche che rispettino le compatibilità dell’attuale sistema, esca davvero dalla crisi del debito sovrano. Per le masse popolari, non solo per i lavoratori salariati, anche ammessa una crescita media del Pil al 2%, decenni di sacrifici e forse di stenti, con il rischio in agguato che il tutto sia vanificato da una perturbazione esterna, da qualche altra bolla bancaria-finanziaria.

Di qui la nona condizione supplementare ma davvero cruciale: che la popolazione lavoratrice e meno abbiente se ne stia a cuccia, facendo duri sacrifici e accettando, contestualmente ad una riduzione delle capacità d’acquisto, un drastico taglio dei servizi pubblici. Quindi un qualitativo peggioramento delle condizioni generali di vita.

Certo, non è detto che tutte e otto queste condizioni negative vengano a maturazione. Potremmo avere uno scenario in cui alcune si manifestano e altre no. Tuttavia a noi pare che la “sostenibilità”, se non è una Mission impossibile, poco ci manca. L’ipotesi più probabile è che, dopo i default dei debiti sovrani dei PIGS, anche l’Italia sarà costretta ad una ristrutturazione del proprio debito — la procedura in base alla quale le condizioni originarie di un prestito (tassi, scadenze, periodo di garanzia) vengono modificate per alleggerire l’onere del debitore, ovvero un eufemismo per dire bancarotta, o un modo per tentare di evitarla. Reggerà l’Eurozona davanti al default probabile di Spagna e Italia? Noi riteniamo di no. (Vedi il nostro articolo: SOPRAVVIVERA’ L’EURO FINO AL 2015?)

Senza considerare che la variabile della pace sociale potrebbe non realizzarsi, poiché potremmo avere una sollevazione generale della povera gente che non solo si opponga al massacro sociale, ma rivendichi una soluzione radicalmente diversa e opposta alla crisi del debito.

Un’altra soluzione: l’annullamento del debito

Da tempo andiamo sostenendo (11) che la sola alternativa alla catastrofe economica e sociale è l’annullamento del fardello del debito, la sua pura e semplice cancellazione. Una simile misura è esecrata dalla pletora degli economisti liberali e liberisti, io quali sostengono che sarebbe un attentato alle leggi di mercato, al cui spontaneo gioco occorrerebbe continuare ad affidarsi. E’ fin troppo facile far notare che sono proprio queste leggi di mercato (in un mercato dominato dalla rendita e dalla speculazione finanziaria) che ci hanno condotto al punto in cui siamo, e che lasciare il cosiddetto “mercato” libero di fare i fatti suoi, non significa solo affidarsi alla finanza predatoria, ma andare dritti verso il baratro.

Altri sostengono che una tale misura è irrealizzabile senza rompere le compatibilità del capitalismo-casinò. Ciò è esatto, ma la questione è appunto che non si uscirà dal marasma senza fuoriuscire dal sistema, senza tagliare i condotti con cui la rendita e i settori parassitari e rentier della borghesia pompano ossigeno e ricchezza a spese del paese.

L’annullamento del debito, ci rispondono, implica fare a pezzi il sistema bancario attuale e certamente uscire dall’Euro. Anche questo è esatto: l’annullamento del debito implica infatti tre misure complementari, la riconquista della sovranità monetaria, la nazionalizzazione di Bankitalia e quella del sistema bancario.

Le “persone di buon senso” ritengono che tali misure sono rivoluzionarie, e quindi quanto proponiamo è “assurdo”. Comunque sia le masse popolari hanno davanti l’inferno: esse debbono decidere non se fare durissimi sacrifici o no, ma per quale finalità, se farli per cambiare sistema o se farli per tenersi questo col rischio di ritrovarsi alle prese con altre e peggiori catastrofi.

E’ assurdo?

«Un’assurdità”, in politica, non è per forza uno svantaggio.? Non sempre le masse fanno la storia, è sicuro che la fanno nei momenti decisivi, quando si decide, non le sorti di questo o quel governo, ma quelle della comunità nazionale o internazionale tutte intere. In questi momenti l’impossibile diventa possibile, l’assurdo ragionevole. Le intelligenze semplici hanno questo vantaggio, che possono afferrare al volo i concetti più arditi e quello spirito del tempo che le sottili e capziose menti dei sapienti riescono a riconoscere solo post festum, dopo un inutile vagabondaggio, comunque sempre in ritardo». (12)

NOTE

(1) Marco Fortis, Il Sole 24 Ore del 27 aprile 2011

(2) Il Sole 24 Ore, 23 aprile 2011

(2) Dipartimento del Tesoro, 31 dicembre 2010

(3) La Repubblica del 14 aprile 2011

(4) Il Governatore della Banca d’Italia infatti è più prudente: «Se continuiamo a crescere all’1% all’anno ci vorranno 5 anni per raggiungere i livelli precrisi». Mario Draghi, Il Sole 24 Ore del 14 aprile 2011

(5) Franco Morganti, Il Sole 24 Ore del 26 maggio 2005

(6) Documento di Economia e Finanza, Il Sole 24 Ore del 14 aprile 2011

(7) «In 14 anni, dal 1991 al 2005, sono state le obbligazioni bancarie ad aver registrato un vero e proprio boom, crescendo da 79, 108 miliardi di euro a 432,366 miliardi di euro del 2005, per superare 451 miliardi di euro ad aprile del 2006». Fonte: Studio dell’ADUSBEF su dati Bankitalia, ottobre 2006

(8) Ibidem –Studio dell’ADUSBEF su dati Bankitalia, ottobre 2006

(9) Mario Draghi, Il Sole 24 Ore del 14 aprile 2011

(10) Il Sole 24 Ore dell’ 8 aprile 2011

(11) Leonardo Mazzei, “Proposte per un programma di fase”

(12) Campo Antimperialista «Per il Partito», gennaio 2010

da Sollevazione