Cause e conseguenze (economiche, sociali e politiche) della crisi della borsa italiana

Mentre mi apprestavo a terminare la stesura di quest’articolo giungeva il dato sulla chiusura della seduta di Piazza Affari di oggi [ieri, lunedi 11 luglio, Ndr]: -3,96%, bruciati quasi 18 miliardi, una cifra più alta di quella di venerdì. Di nuovo i titoli bancari sotto tiro. Titola il Sole 24 ore on line di oggi «Hanno bruciato i guadagni di due anni». Il che se da la misura del vortice di crisi in cui il paese sta entrando, conferma la tesi di fondo che questo articolo sviluppa e quanto strampalate siano le assicurazioni sulla affidabilità del debito italiano e la solidità del sistema bancario. E’ facile prevedere che il crollo borsistico darà una scossa al teatrino politicante, dieci volte più grande, delle elezioni e dei referendum. La tendenza a costituire un governo d’emergenza, dallo sfondo, si avvicina alla ribalta.

Premessa

Certi nostri critici, vista la nostra lettura del crack finanziario dell’autunno del 2008 — che noi definimmo come l’innesco di una crisi storico-sistemica del capitalismo-casinò occidentale —, ci accusano di essere catastrofisti. «I Governi hanno i mezzi per venirne fuori», ci dicevano alcuni. Altri, confondendo il profitto col saggio di profitto, affermavano che l’allarmismo era una tattica per fregare i lavoratori, che i padroni tanto s’ingrassano come prima. Tre anni sono sufficienti per tirare le prime somme: i giganteschi piani di salvataggio messi in atto dai governi per rilanciare il ciclo economico non hanno sortito l’effetto sperato, essi hanno anzi inghiottito gli stati nel vortice del debito pubblico. Né hanno ottenuto alcun effetto le misure per contrastare la speculazione finanziaria la quale galoppa come ieri e secondo alcuni anche di più. Un nuovo crack finanziario prima o poi verrà, più prima che poi, e i suoi effetti sulle economie mondiali, non solo occidentali, questa volta saranno ancor più devastanti.

L’accusa di “catastrofismo” ci veniva lanciata anche per quanto riguardava la lettura della crisi italiana. Ci si rispondeva che l’Italia non stava messa male come la Grecia o l’Irlanda. Insisitevamo che non era così, che malgrado l’Italia fosse la seconda potenza industriale, malgrado il debito privato fosse più basso che la media europea, si doveva parlare di PIIGS, non di PIGS, visto il debito pubblico crescente e il suo costo che si mangiava tra il 2 e il 3% del Pil. Chi ne ha voglia e tempo vada a rileggersi l’articolo «Sotto a chi tocca. Il default dell’Italia è il sé o il quando?».

Ma ora veniamo al punto.

Il giorno del giudizio

Venerdì 7 luglio, è un giorno che non sarà dimenticato. Una scossa tellurica secca, improvvisa, diciamo dell’ottavo grado della Scala Mercalli, ha sconquassato Piazza Affari e fatto tremare le banche, l’economia, lo Stato e quindi tutto il baraccone politico e istituzionale. Una giornata da brivido: il calo della borsa è stato del 3,47%, andati in fumo 14,1 miliardi di euro di capitalizzazione. Non è un caso se immediatamente dopo esponenti del governo e della cosiddetta opposizione, all’unisono, si son messi a cantare lo stesso spartito dell’unità nazionale. L’inevitabile rimbalzo che ci sarà in Borsa nei prossimi giorni, visto che in gran parte si è trattato di vendite allo scoperto (vedi più sotto) e chi ha venduto dovrà riacquistare, non rovescerà la tendenza, né riporterà i valori ai livelli precedenti.

Come mostra la tabella n.1 a lasciarci le penne sono state anzitutto le azioni delle banche. L’ondata di vendite ha affossato Unicredit del 20%, Intesa Sanpaolo del 13,5%, Montepaschi (Mps) del 7%, Banco Popolare del 12% e Ubi Banca del 10%.

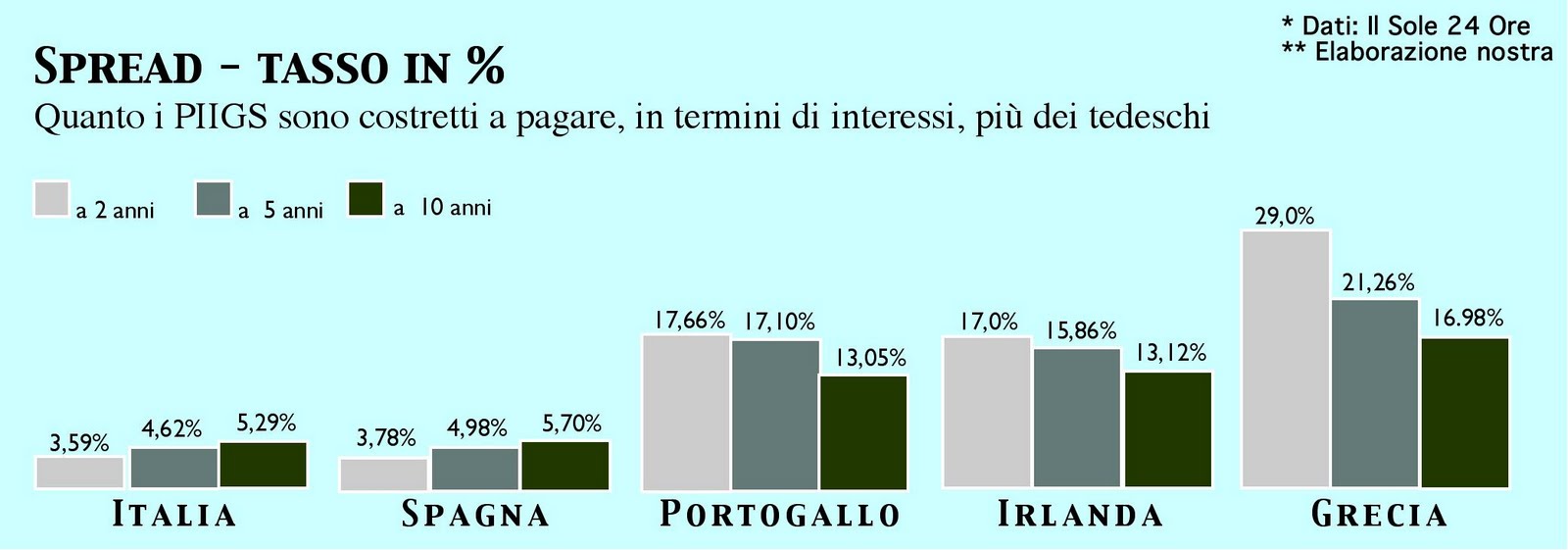

La giornata in verità era cominciata tranquilla. Le cose sono cambiate all’improvviso a metà mattinata, all’arrivo dei consueti dati sul rendimento dei titoli di debito pubblico italiani: il differenziale di rendimento (spread) tra Btp e Bund tedesco si impenna. In un attimo si raggiungono i 236 punti di differenza, che diventano 244 in chiusura (vedi Tabella n.2). In buona sostanza gli interessi che lo Stato italiano paga ai suoi debitori sono del 3% più alti di quelli tedeschi. E’ il record negativo dall’introduzione dell’Euro. Alcuni analisti affermano che questa è stata la causa scatenante delle vendite dei titoli finanziari. Vero solo in parte: non sempre ciò che accade prima è causa di quanto avviene dopo.

Una cosa è comunque evidente. Come è stato scritto su questo sito, la clamorosa richiesta d’arresto per il più stretto collaboratore di Tremonti, le discrasie tra quest’ultimo e Berlusconi, i timori che la “Manovra” tremontiana venga snaturata nel suo iter parlamentare, sono sì fattori importanti, ma non decisivi. Il crollo di venerdì chiama in causa i fondamentali dell’economia italiana: zero crescita, bilancia commerciale in rosso, alto debito pubblico, sistema bancario scassato, e quindi il marasma politico. In questo quadro basta poco affinché, come dicono i sostenitori delle Teorie del Caos, un battito d’ali di una farfalla scateni una tempesta.

In un baleno sono state smentite come chiacchiere tutte le recenti pompose dichiarazioni, da Draghi a Tremonti, da Berlusconi a Bersani, da Napolitano alla Marcegaglia, per cui l’Italia non sarà vittima del contagio, che la Grecia è lontana, che i fondamentali sono buoni, ed infine che le banche italiane sono sane come pesci. Frasi di circostanza, bugie, che possono abbindolare l’opinione pubblica, non gli analisti seri né tantomeno i demiurghi della grande finanza speculativa, annidati a Wall Street e nella City. Il Venerdì nero sputtana in modo particolare Mario Draghi, che un giorno sì e l’altro pure, assicurava che le banche italiane erano al riparo da eventuali imboscate speculative, e che quindi chiunque prestasse denaro ad esse, fossero stati singoli risparmiatori, la Bce o altre banche straniere, poteva stare tranquillo. Se c’è una cosa che questo Venerdì 7 luglio dimostra è che Draghi, ora Presidente in pectore della Bce, o è un incompetente o un bugiardo, o tutte e due le cose messe assieme. Ma ce n’è una seconda: che i super-manager paperoni che tirano i fili del sistema bancario italiano sono degli azzeccagarbugli, anzi, dei ragionieri sodali dei grandi demiurghi della speculazione finanziaria globale. In tempi non sospetti noi avevamo segnalato, di contro alla vulgata apologetica sulle brave banche tricolori che non avevano seguito l’andazzo delle americane, che esse erano invece, come poi avvenuto, sull’orlo del precipizio. (Banche italiane: non tutto va bene madama la marchesa)

La Tabella n.1 parla chiaro: le banche italiane più grandi (e per quelle piccole va anche peggio) in un anno hanno perso gran parte del loro valore, e che a poco o nulla sono servite le ricapitalizzazioni della primavera scorsa. In una sola seduta tutti i quattrini che i consigli di amministrazione hanno fatto cacciare agli azionisti (oppure estorto con qualche balzello ai correntisti) sono andati in fumo. Un altro paio di scosse tipo quella del 7 luglio e il sistema bancario italiano salterà per aria, Unicredit in testa. Il 15 luglio prossimo sono attesi i risultati degli stress test europei. Ci sarà da ridere.

Short selling

Il grande problema si chiama speculazione finanziaria, fatta però la doverosa precisazione che per “speculazione” non s’intende un piccolo branco di lupi assetati di sangue, ma il modo d’essere del capitalismo finanziario globale. Che per convenzione si definisce “capitalismo casinò”, nel doppio senso di luogo in cui si scommette e, tolto l’accento, di caos vero e proprio, dove la sola cosa che conti è, superata la fase della produzione di merci a mezzo di merci, fare quattrini a mezzo di quattrini. Una gigantesca e sistematica rapina a spese dei settori produttivi sparsi per il mondo (più che altro nell’ex terzo mondo) che creano ancora plusvalore. Il capitalismo-casinò è insomma il luogo in cui tutti i capitali sono costretti, pena la morte per assenza di liquidità, a giocare, nel quale il rischiare fa rima con barare, e dove l’hanno vinta coloro che potendosi permettere puntate astronomiche sbaragliano non solo la folla degli altri scommettitori ma spesso anche il banco e le banche.

Ciò che è accaduto Venerdì è da manuale del “capitalismo casinò”. Si vocifera che addirittura la Procura di Milano potrebbe aprire un’inchiesta per scoprire chi siano stati gli assassini. Di sicuro sono note le armi del delitto. Esse hanno due nomi, ovviamente nella lingua madre del capitalismo predatorio: short selling e flash-trading. E’ stata la miscela esplosiva di questi due elementi ad aver determinato il crollo.

Che cos’è lo short selling o vendita allo scoperto?

«La vendita di azioni allo scoperto (in inglese short selling o short) è un’operazione finanziaria che consiste nella vendita delle azioni senza averne la proprietà sperando di ricomprarle più tardi al momento di consegnarle al compratore a un prezzo inferiore, realizzando così un profitto. (…) Lo short selling è quindi attuato con l’intento di ottenere un profitto a seguito di una tendenza o movimento ribassista delle quotazioni di titoli (azioni, strumenti, beni) prezzati in una borsa valori». [1]

Questa la modalità:

«-Lo scopertista vende allo scoperto un’azione della società “x”:

– l’azione viene istantaneamente prestata dal fornitore del titolo allo scopertista che subito la vende al prezzo sul mercato di 100 euro;

– successivamente il prezzo dell’azione scende a 80 euro;

– per terminare l’operazione di scoperto lo scopertista acquista un’azione della società “x” a 80 euro, cioè a prezzo di mercato, effettuando quindi l’operazione di ricopertura dello scoperto: l’azione acquistata viene istantaneamente ceduta al prestatore per rifonderlo del titolo prestato.

Nel caso in esempio l’operazione risulta in profitto di 20 euro, ai quali va sottratto l’interesse da corrispondere al datore del prestito». [2]

Lo scopertista ha scommesso sulla tendenza ribassista della sua propria azione e ha vinto. La profezia che si auto avvera (Il nuovo venerdì nero della borsa di Milano). E’ ovvio che ove accadesse il contrario, ove cioè nel frattempo il valore del titolo sia cresciuto invece che calato, supponiamo 110 euro, lo scopertista avrebbe perso la scommessa e quindi dovrebbe consegnare al prestatore 110 euro più gli interessi nel frattempo maturati.

Su quale fattispecie di reato debba indagare la Procura milanese a noi non è chiaro. Lo short selling è forse un’operazione proibita dalle convenzioni e dai regolamenti vigenti nel capitalismo casinò? No, è pratica lecita, quotidiana, usuale in ogni fase di incertezza dei mercati. Una pratica speculativa che coinvolge non solo lo scopertista ma anche chi gli presta i titoli, tra cui, come detto, le banche stesse. Una pratica che non riguarda solo le azioni di questa o quella banca, di questa o quella azienda quotata, ma pure i titoli di Stato. Una pratica, va da sé, che per sortire effetti deve essere posta in essere da grandi investitori che sono in grado di mettere in campo enormi quantità di denaro. Non parliamo solo dei famigerati Hedge fund privati (grandi manipolatori dei mercati finanziari), ma pure di investitori istituzionali, tra cui le stesse banche e pure alcuni fondi sovrani.

Che le autorità politiche, monetarie e bancarie vorranno vietare le vendite allo scoperto è altamente improbabile, semmai, come già accaduto, potranno sospenderle per un breve lasso di tempo. Non lo faranno perché queste autorità non sono indipendenti, né davvero custodi del bene pubblico, perché esse sono al contrario vassalle della finanza globale.

Lo spettro degli algo-trader

Veniamo al secondo elemento della miscela, il flash-trading. Ma sentiamo prima cosa è accaduto in Borsa a Milano nel giro di due ore soltanto:

«Alle 10,55 di venerdì scorso il titolo UniCredit quotava attorno a 1,32 euro; alle 11,11 era già sceso a circa 1,25 euro. Un crollo repentino. Fulmineo, all’interno di un’esplosione di volumi. Si è arrivati a toccare, alle 11,05, picchi di 22 milioni di azioni scambiate, contro la media (nei 15 minuti precedenti) di 1,5 milioni di azioni. Un’orgia di denaro/lettera, replicata anche su altre banche, che ha messo in ginocchio il titolo. E che, visto il peso dei finanziari sul Ftse Mib, ha schiacciato tutta Piazza Affari». [3]

«Immancabile, vista la situazione d’incertezza, è comparso anche lo spettro del flash-trading. Capro espiatorio o attore con ruolo di primo piano? “Per ora possono farsi solo ipotesi”, risponde Stefano Marmi, docente di Sistemi dinamici alla Normale di Pisa e massimo esperto di microstruttura dei mercati. “Guardando il grafico di UniCredit, però, risulta chiara l’improvvisa esplosione dei volumi. Un indizio importante”.

Un segnale, rafforzato dalla mancanza di una particolare notizia sulla banca, “della possibile presenza di algo-trader“.?Operatori ultra-rapidi che, seppure non hanno dato il là al movimento ribassista, possono aver contribuito ad amplificarlo. “Sulla scia di un ordine di vendita, anche ingente, l’attività sul millisecondo può creare problemi”. In che modo? “Questi investitori sono impostati in modo da mantenere un’esposizione netta vicino allo zero”. A fronte di un sell ingente, “l’esposizione può sbilanciarsi. Di conseguenza i software che li gestiscono esprimono migliaia d’ordini d’acquisto, tentando di incrociarli con quelli di altri trader ultra veloci. Ma senza trovarli”. Il risultato? “Una continua ricerca di stabilità, con volumi altissimi e scarsa liquidità, che porta il titolo nell’abisso”. Fino a quando, ad un livello molto basso, tornano gli acquisti.

Ovviamente, non è solo questione di migliaia di trading ultra rapidi. In un periodo di instabilità dei mercati, molti istituzionali impostano la loro attività in automatico, guardando all’analisi tecnica. Cioè, studiano i grafici dei titoli per individuare: o livelli di resistenza (un prezzo dove la statistica indica una pressione alla vendita); oppure, livelli di supporto (dove la pressione è all’acquisto).? Giocoforza, i cosiddetti stop-loss (prezzo cui viene dato l’ordine di vendere) sono spesso individuati allo stesso livello da molti e molti investitori. Risultato? Se il titolo “rompe” il supporto, può esserci la valanga di vendite.?Un’altra causa che ha amplificato la speculazione ribassista sui titoli. Speculazione che, sfruttando lo scoperto, dovrà prima o poi restituire i titoli. Allora, probabilmente, ci sarà un rimbalzo tecnico». [4]

Cosa abbiamo dunque? Non solo la rendita finanziaria si è messa sotto i piedi l’economia capitalistica, scopriamo che i movimenti di capitale sono pilotati da algoritmi e software che ubbidiscono a protocolli ed equazioni impostate per predare senza esitazione sui mercati, che la macchina procede in automatico, sul filo del millisecondo, che è guidata a sua volta da altre macchine e gli stessi operatori finanziari non sono che protesi. Siamo insomma nel regno astratto dei numeri, appesi alla metafisica platonica della numerologia. Il regno della massima razionalità che dialetticamente si trasforma nel suo opposto: il regno della pura follia.

Fattori multipli di crisi

La tesi prevalente tra gli analisti italiani è che le banche pagano il prezzo della crisi del debito sovrano, che il rischio-stato sarebbe la causa primaria, se non la sola, del crack bancario. Morya Longo, un’analista a cui non manca intelligenza e acume, difende questa tesi.

«Ora che i BTp sono costretti a offrire 2,44 punti percentuali in più dei Bund tedeschi, l’italianità sta infatti diventando un peso. Ogni 0,10 punti percentuali di aumento strutturale dello spread tra Italia e Germania sui mercati dei titoli di Stato – stimano gli analisti -, ha l’effetto di «bruciare» il 2-3% degli utili delle banche grandi e il 5% dei profitti di quelle medio-piccole. Se si pensa che in una settimana lo spread tra BTp e Bund è salito di circa 60 punti base, si capisce qual è il timore degli investitori: questo caro-BTp, se fosse strutturale e non temporaneo, si “mangerebbe” in un sol boccone il 30% degli utili delle banche piccole e il 12-18% dei profitti di quelle grosse. Gli investitori fanno due più due e vendono. Poi la speculazione esaspera il crollo. Il “contagio” dai BTp arriva attraverso vari canali. Il principale riguarda il cosiddetto costo della raccolta: cioè il costo (in termini di tasso d’interesse) che le banche devono sostenere per trovare finanziamenti. Se lo spread tra BTp e Bund sale, le banche italiane sono costrette di riflesso a pagare tassi d’interesse più alti agli investitori. Già questo è accaduto. Calcola McKinsey che nel 2007 mediamente gli istituti di credito pagavano sui prestiti obbligazionari 17 punti base sopra l’Euribor, mentre ora sono costretti a sopportare uno spread di 118 punti base. Dieci volte di più». [5]

Tutto vero, ovviamente. Si pensi solo a questo dato: i titoli di stato in scadenza nei prossimi dodici mesi ammontano a ben 310,899 miliardi di euro . Una cifra astronomica, più o meno un quinto del Pil. Ma il rischio-Stato, pur enorme, è solo uno dei quattro fattori che spiegano perché le banche italiane traballino. Gli altri tre essendo: i debiti accumulati, il fatto che hanno in pancia una montagna di titoli di Stato, ed infine i crediti deteriorati.

Per quanto riguarda i debiti pochi esempi. Unicredit a maggio aveva soddisfatto solo il 58% delle sue esigenze di finanziamento, pari a 32 miliardi per l’intero 2011. E nel 2012 ad Unicredit scadranno obbligazioni per 37 miliardi. La musica non cambia o cambia poco per le altre banche grandi e piccole. E’ intuitivo che se nel frattempo salgono i tassi d’interesse i costi per finanziarsi crescono e i profitti scendono.

Per quanto riguarda i titoli di Stato italiani che le banche hanno in bilancio si stima che l’ammontare complessivo si aggiri in ben 200 miliardi di euro. La crisi del debito italiano, che comporta la svalorizzazione dei titoli, implica altre perdite in bilancio.

Dulcis in fundo: l’aumento dei crediti deteriorati o non più esigibili. L’Abi ha calcolato che nel 2007 l’intero sistema creditizio italiano aveva in pancia 48 miliardi di euro di sofferenze lorde. Oggi questa cifra, come effetto diretto della recessione, è di ben 96,5 miliardi. In pochi anni essa è salita praticamente del 100%. Tanto per dire: il doppio della manovra tremontiana.

Conseguenze: non solo niente utili, zero dividendi per gli azionisti, ma crisi di liquidità ed è facilmente prevedibile che i costi si scaricheranno anche sul mercato del credito, con tassi d’interesse più alti su mutui e finanziamenti.

Ora è forse più chiaro perché la speculazione si accanisca sull’Italia e sulle sue banche in particolare. La speculazione è come una iena, che può attaccare o una carogna o un’animale ferito gravemente.

L’alternativa

Chi scrive non crede che la catastrofe economica e quindi sociale sia evitabile. I governi e le banche centrali occidentali potranno, con le loro terapie, allontanare la catastrofe, a cui arriveremo per via di altri crolli tipo settembre 2008. Ma non potranno curare il capitalismo, nel senso che esso deve toccare il fondo della sua crisi, è questo fondo che noi chiamiamo catastrofe, non la morte del capitalismo. Il fatto è che nel toccare il fondo il sistema avrà letteralmente devastato, come uno tsunami, la società così come si è venuta conformando nell’ultimo periodo storico. E le classi popolari ne subiranno per prime le conseguenze. Di più: anche se non ce lo dicono, io scommetto che sono in molti, tra le stesse cerchie dirigenti, a pensarla in questo modo, consapevoli che nulla potrà evitare la catastrofe.

Questa può essere evitata solo se i popoli sapranno sollevarsi in modo rivoluzionario, spazzando via l’attuale ordine politico. Ma i popoli non si getteranno nel corpo a corpo senza avere, se non un programma perfetto della società a venire, almeno gli elementi basilari su cui la società dovrà essere ricostruita dalla sue fondamenta.

Queste fondamenta, piaccia o meno, sono economiche. La funzione della politica non viene per questo sminuita, essa consiste nel far si che l’economia ubbidisca a fini sociali universali, al bene comune.

Se questa sollevazione avvenisse prima della catastrofe, allora il governo rivoluzionario avrebbe il dovere di agire per evitarla e potrebbe evitarla se esso saprà spazzare via con misure audaci, non l’economia di mercato in quanto tale, non il capitalismo in quanto tale, ma almeno i pilastri su cui si regge il sistema del capitalismo casinò: il debito pubblico, fonte primaria a cui si abbeverano gli sciacalli della speculazione andrà annullato o radicalmente ristrutturato; l’euro, dovrà essere abbandonato a favore della riconquista della sovranità monetaria (senza cui nella attuale situazione non c’è sovranità politica); le banche con l’universo assicurativo e finanziario, e i settori strategici dell’economia (energia, trasporti, comunicazioni) andranno nazionalizzati.

Queste misure soltanto potranno evitare la catastrofe, difendendo qualità della vita, diritti sociali acquisiti e diritti di libertà. Esse hanno altresì il vantaggio di dischiudere la possibilità di fuoriuscire finalmente dal capitalismo, dato che sono i pilastri di una società socialista.

Ma questa è già un’altra storia. Ogni cosa a suo tempo.

NOTE

[1] Il Sole 24 Ore, 10 luglio 2011)

[2] Vendita allo scoperto, Wikipedia

[3] Milano come Wall Street: effetto flash-crash, Il Sole 24 Ore del 10 luglio 2011

[4] Il Sole 24 Ore del 10 luglio, ibidem

[5] Il rischio italia ora è la zavorra degli istituti, Il Sole 24 ore, del 9 luglio 2011