A proposito di monete e svalutazioni

Avrei altro da fare, ma quando è troppo è troppo.

Mi sono già occupato del modo in cui certe fonti di (dis)informazione riportano quello che potrebbe accadere se la dracma uscisse dall’euro (in particolare, su Repubblica). Non credevo che la mia indignazione per una certa tendenziosa superficialità potesse essere superata. Ma a Roma si dice che il peggio non è mai morto. E infatti, un lettore del blog mi segnala un articolo che suscita in me un’indignazione ancor più motivata e profonda.

Perché, vedete, Livini, l’autore del “pezzo” di Repubblica, in fondo faceva un esercizio ipotetico (cosa accadrebbe se…), servendosi, tra l’altro di una fonte in lingua inglese. Volendo essere indulgenti, le barriere linguistiche e una scarsa dimestichezza con la logica degli esperimenti controfattuali potevano spiegare la lieve esagerazione commessa: quella di valutare i costi del ritorno alla dracma a una somma pari a circa il 40% del Pil dell’intera eurozona (una volta e mezzo il Pil tedesco), anziché all’1.2% del Pil dell’Eurozona (metà del Pil greco), come riportato dalla sua fonte. Peccati veniali, cosa volete che sia: una differenza di alcune migliaia di miliardi di euro, ma si sa, se uno sceglie una carriera “letteraria”, si può giustificare (?) la sua scarsa dimestichezza con le aritmetiche, e poi, ripeto, qui in ogni caso si trattava di controfattuali, cioè di stabilire “cosa succederebbe se”. E siccome “cosa succederebbe se” lo scopriremo solo vivendo, come dire, certo, è una gaffe clamorosa, certo, è casualmente (?) orientata nel senso di diffondere quel messaggio terroristico che evidentemente in Italia tutti i quotidiani vogliono diffondere, certo, un quotidiano nazionale non è un blog e dovrebbe agire in modo più responsabile, però, insomma, via, su, si può essere indulgenti (e poi l’autore è amico di un amico: a proposito, siete ancora amici dopo che hai detto che è incompetente?…).

Ma l’articolo del Corriere della Sera di cui voglio parlarvi tante scuse non ne ha. Anche in esso si applica estesamente quello che Popper chiamava il pinball theorem:

Hyp: if my grand-father had had five balls

Th.: he would have been a pinball

Insomma: “si mmi nonno c’aveva cinque palle era ‘n flipper”, come dicono i saggi romani quando vogliono stigmatizzare la futilità di certi controfattuali un po’ campati in aria.

Ma non è sui controfattuali di questo articolo che voglio intrattenervi: ripeto, quello che succederà ai mutui, ai tassi, ecc. lo vedremo presto, e ovviamente non sarà né una passeggiata, né un Armageddon. Viceversa quello che è successo nel 1992 lo abbiamo visto tutti (almeno, chi c’era), ed è consegnato alle statistiche economiche. Riportarlo in modo grossolanamente distorto, per dedurne catastrofi epocali per noi in caso di ritorno alla dracma (o alla lira), mi sembra quindi difficilmente scusabile. Gli autori si espongono così, con una certa ingenuità, a una smentita, e soprattutto fanno sorgere motivati sospetti, visto che la loro distorsione va, guarda caso, nel solito senso: quello di ribadire nel cranio del lettore che non c’è alternativa, che fuori dall’euro sarebbe la tragedia. Comincio a convincermi del contrario, a giudicare da quante menzogne vengono dette da chi sostiene la tesi catastrofista.

Per farvi capire quanto tendenziosamente distanti dalla realtà siano le affermazioni dei due autori, occorre però che spieghi rapidamente a chi non lo sa:

1) come funziona la bilancia dei pagamenti, e

2) come funzionavano gli accordi di cambio dello Sme.

Come sempre, sono i dettagli a far la delizia dell’intenditore. Forse vi annoierò un po’, ma potrebbe valerne la pena.

La bilancia dei pagamenti in pillole

La bilancia dei pagamenti registra i pagamenti determinati dagli scambi di merci, servizi e prodotti finanziari fra i cittadini residenti in un paese e i non residenti. Lo scopo è quello di stabilire se il saldo fra pagamenti ricevuti e pagamenti effettuati è positivo o negativo (o nullo). Non c’è nulla di molto strano: ognuno di noi ha una sua personale bilancia dei pagamenti. Quando lavoriamo esportiamo servizi, e in cambio incassiamo denaro. Quando facciamo la spesa importiamo merci, e in cambio esborsiamo denaro. Quando mettiamo i soldi in banca, esportiamo un capitale (e in cambio riceviamo un pezzo di carta che ci permette di recuperare il capitale con gli interessi).

Quando contraiamo un mutuo, importiamo un capitale (e in cambio firmiamo un pezzo di carta nel quale ci impegniamo a restituire il capitale con gli interessi). Tutti capiscono che alla fine della storia, non si può solo pagare: bisognerà pure incassare qualcosa, ogni tanto, altrimenti per effettuare gli acquisti occorrerà contrarre debiti. Semplice, no? Se non lavoro o non mi pagano devo comprare il pane a credito: cioè a debito.

Bene.

Quello che succede per ognuno di noi rispetto a tutti gli altri, succede anche per la somma di tutti noi rispetto a chi risiede in un altro paese. Quindi in Italia entra valuta estera se gli italiani vendono merci a non residenti (esportazioni di merci) o vendono titoli a non residenti (importazioni di capitali), mentre esce valuta estera se si acquistano merci da non residenti (importazioni di merci) o si acquistano titoli da non residenti (esportazioni di capitali).

Dato che nel 1992 avevamo la nostra valuta, mi preme farvi capire la relazione fra queste operazioni e il prezzo della valuta del paese, cioè il suo tasso di cambio. Capiamoci: dire “entra valuta estera” significa dire “viene domandata valuta nazionale”. Perché? Perché i casi sono due: l’esportatore italiano o viene pagato in lire (e allora è l’importatore estero che ha domandato lire sul mercato valutario, offrendo la valuta del suo paese), o viene pagato in valuta estera (e allora è l’esportatore italiano che si rivolge alla propria Banca centrale – ovviamente non di persona, ma tramite il sistema bancario – offrendo la valuta estera e domandando valuta nazionale). Quindi ogni operazione che determina un saldo positivo dei pagamenti tende a far salire il cambio della valuta nazionale, perché il saldo positivo è appunto una domanda netta di valuta nazionale. Di converso tutto quello che fa defluire valuta estera dal paese (cioè determina un’offerta di valuta nazionale) tende a far deprezzare il cambio. Esempio: l’importatore italiano che chiede alla propria Banca centrale dollari (quindi domanda valuta estera e offre valuta nazionale) per pagare l’esportatore estero. Insomma, il residente che vuole un bene o un titolo estero, per acquistarlo domanda valuta estera, offrendo valuta nazionale, che quindi si deprezza.

Alla fine della giornata, se i pagamenti sono in equilibrio, non ci sarà né offerta né domanda netta di valuta nazionale: tante ne è stata domandata, tanta né è stata offerta: il suo prezzo, cioè il tasso di cambio, rimarrà stabile.

Ma se i pagamenti non sono in equilibrio, i casi sono due:

1) c’è stato eccesso di domanda di valuta nazionale (da parte di esportatori di beni o importatori di capitali): e in questo caso il cambio tenderà ad apprezzarsi;

2) c’è stato eccesso di offerta di valuta nazionale (da parte di importatori di beni o esportatori di capitali): e in questo caso il cambio tenderà a deprezzarsi.

Ma… se il cambio è fisso come si fa?

Capiamoci. Il cambio non è la costante di gravitazione universale. Non è qualcosa di iscritto dalla divinità nel grande libro della creazione. È una cosa umana, mutevole, transeunte e convenzionale come tutte le cose umane. Dire che il cambio è fisso non significa dire che esiste da qualche parte un “muro dei cambi” dove nostro Signore, o Mosè sceso dal Sinai, con un gran martellaccio e un chiodo “fissano” il cambio a una certa altezza. No, no, non è così. Dire che il cambio è fisso, in un’economia moderna, significa dire che qualcuno interviene attivamente, giorno per giorno, per ripristinare sul mercato valutario condizioni di equilibrio.

Cosa vuol dire “ripristinare condizioni di equilibrio”?

Vuol dire che:

a) se c’è eccesso di offerta di valuta estera (eccesso di domanda di valuta nazionale) la Banca centrale, per evitare che il cambio si apprezzi:

i. può fare in modo che venga chiesta meno valuta nazionale, e/o

ii. può acquistare lei la valuta estera in eccesso di offerta, mettendola nelle proprie riserve ufficiali.

b) se c’è eccesso di domanda di valuta estera (eccesso di offerta di valuta nazionale) la Banca centrale, per evitare che il cambio si deprezzi:

i. può fare in modo che venga chiesta più valuta nazionale, e/o

ii. può vendere lei la valuta estera richiesta, prendendola dalle proprie riserve ufficiali, e “pulendo” così l’eccesso di offerta di valuta nazionale.

Vediamo prima i sottocasi (i): come si fa a fare in modo che venga chiesta più o meno valuta nazionale? Bisogna distinguere fra lungo e breve periodo. Nel lungo periodo, certo, se il tuo cambio si apprezza, i tuoi prodotti diventano più cari per gli importatori esteri, quindi le tue esportazioni diminuiscono, quindi la domanda di valuta nazionale (offerta di valuta estera) cala, quindi ti riporti in equilibrio. Il contrario se il tuo cambio si deprezza. Ma quanto tempo ci vuole? E i fixing del cambio avvengono quotidianamente (anzi, ormai minuto per minuto). Nel day by day bisogna agire rapidamente, e allora lo strumento diventa il tasso di interesse.

Facciamo il caso (b)(i): c’è eccesso di offerta di valuta nazionale (saldo negativo dei pagamenti): la Banca centrale alza il tasso di interesse, gli investitori esteri sono invogliati, domandano titoli in lire, e così le scarse esportazioni (o le eccessive importazioni) di merci sono bilanciate da un afflusso (importazione) di capitali: saldo nullo, cambio stabile. Se invece il paese si trova in surplus, può far scendere il tasso di interesse: in questo modo gli afflussi per esportazioni (nette) di beni vengono compensati da deflussi di capitali: saldo nullo, cambio stabile.

Questo meccanismo (mantenimento del cambio fisso agendo sul tasso di interesse per bilanciare con i movimenti di capitali gli eccessi di domanda/offerta di valuta) normalmente funziona, tranne in due casi.

Il primo caso è quando non lo si vuole far funzionare. Esempio: la Cina. Dopo la crisi asiatica, la Cina ha agganciato il proprio cambio al dollaro e si è mantenuta in surplus strutturale. Tutti domandavano renminbi, ma il cambio non saliva. Perché? Perché la Banca centrale acquistava lei tutti i dollari offerti in cambio di renminbi, e li metteva nelle proprie riserve ufficiali. Perché? Ad esempio perché la crisi asiatica aveva dimostrato che per un paese ancora in via di sviluppo non è una cattiva idea dotarsi di una massa di manovra da spendere sui mercati valutari laddove ci sia necessità di difendersi da attacchi speculativi. Better safe than sorry.

Il secondo caso è quando il meccanismo si rompe. Esempio: la Svezia. Durante la crisi valutaria del 1992, il tasso di interesse in Svezia arrivò al 500%. Generoso quanto inutile tentativo. Chi può credere a un tasso simile? Quando arrivi a offrirlo di fatto hai già dichiarato di essere sconfitto. A quel punto l’unico modo che hai a disposizione per “difendere” il cambio è “spararti” tutte le riserve ufficiali (caso (b)(ii)) e poi svalutare. Se svaluti prima regali meno riserve ai mercati.

Lo Sme in pillole

Il Sistema Monetario Europeo, instaurato alla fine del 1979, era un accordo di cambio fra i principali paesi europei (a geometria variabile nel tempo), con il quale questi si impegnavano a far oscillare il cambio delle rispettive valute entro una banda molto ristretta (±2.25%) attorno a una “parità centrale” definita rispetto a una valuta scritturale, l’Ecu (European Currency Unit). Insomma, il cambio era praticamente fisso. Per inciso, vi ricordo che anche nel regime di Bretton Woods il cambio non era esattamente fisso, ma poteva oscillare di ±1% intorno alla parità centrale (definita rispetto al dollaro). Insomma: anche i cosiddetti sistemi di cambi “fissi” un minimo di flessibilità ce l’avevano, a differenza dell’euro: chiaro, no?

L’Ecu era una unità di conto definita come “paniere” (media ponderata) dei cambi delle valute europee, con pesi pari alle rispettive quote sul Pil europeo. Insomma: ci si impegnava a non scostarsi troppo dal “valore medio” delle valute della zona.

Vi faccio notare due cose.

Primo: se, partendo dalla posizione centrale, il paese A si portava al margine superiore della banda e il paese B a quello inferiore, di fatto A aveva rivalutato del 5% rispetto ad B, o B svalutato del 5% rispetto ad A. Non era poco (per i precisini: in realtà l’aggiustamento era lievemente asimmetrico per motivi tecnici che non interessano, e quindi l’entità complessiva era del 4.5% anziché del 5%: oggi con l’euro abbiamo lo 0% di flessibilità). La lira poi, riconosciuta figlia di un dio minore, aveva inizialmente negoziato una banda di oscillazione più ampia (±6%), quindi la sua flessibilità era ancora maggiore.

Secondo: se una valuta si trovava persistentemente spinta al margine inferiore (superiore) della banda, la rispettiva Banca centrale doveva intervenire innalzando (abbassando) il tasso di interesse o acquistando (vendendo) la propria valuta in cambio di valuta estera. Naturalmente anche qui l’origine del problema era nella competitività: si trovava spinto verso il basso il paese con più inflazione, che quindi aveva partite correnti tendenzialmente in rosso (poche esportazioni, molte importazioni). Per un paese simile la situazione poteva rivelarsi insostenibile:

1) perché essendo costretto a tenere alti i tassi di interesse, vedeva rapidamente deteriorarsi la propria posizione fiscale (vedi Italia);

2) perché se invece decideva di intervenire a sostegno della propria valuta acquistandola, dopo un po’ finiva le proprie riserve ufficiali, ed era costretto ad arrendersi.

Per rimediare a queste prevedibili, prevedibilissime situazioni di insostenibilità, lo Sme aveva previsto (appunto) due meccanismi. Una valuta spinta all’estremo inferiore (o superiore) della banda di oscillazione poteva:

1) rinegoziare la parità centrale, concordandone una più bassa (o più alta) con i partner europei;

2) ricorrere all’aiuto del Fondo Europeo di Cooperazione Monetaria (FECOM).

Notate: sono due meccanismi del tutto analoghi a quelli previsti a suo tempo dal sistema di Bretton Woods. Anche in quel sistema era possibile rinegoziare la parità col dollaro in caso di squilibri “fondamentali”, ed era possibile (è possibile) ricorrere all’aiuto del Fondo Monetario Internazionale in caso di squilibri di breve periodo. A proposito: voi il FECOM lo avevate mai sentito nominare? Non credo. Perché? Semplice: perché ovviamente già allora pochi, o meglio nessuno, erano interessati a soluzioni cooperative delle crisi. E perché? Semplice: perché dalle soluzioni “traumatiche” c’era molto, ma molto da guadagnare.

Eh sì! Perché un sistema di cambi fissi ma aggiustabili è esattamente quello che ci vuole per favorire la cosiddetta “speculazione destabilizzante”.

Pensateci. Se un paese era spinto al margine inferiore della banda, voleva dire che stava già da tempo in una situazione di tendenziale deficit, quindi stava già accumulando debiti con l’estero. Su quei debiti stava pagando interessi sempre più alti (a causa del tentativo della Banca centrale di “difendere” la parità del cambio), il che aggravava la situazione (interessi più alti = pagamenti più consistenti di redditi all’estero = maggiore deficit). Non solo. Se la situazione si aggravava, la Banca centrale poteva sì intervenire “pulendo” il mercato, cioè comprando lire contro dollari o marchi. Ma naturalmente la Banca centrale italiana non può stampare dollari o marchi. Gli speculatori sapevano bene quando la Banca centrale stava per finire le sue munizioni. A quel punto scatenavano una massiccia vendita di attività denominate lire, acquistando in cambio marchi, il che dava una spinta all’ingiù al cambio. La Banca centrale italiana finiva le riserve (di fatto, vendeva agli speculatori tutti i marchi che possedeva) e poi era costretta a svalutare (così il giorno dopo gli speculatori con gli stessi marchi si compravano il 10% di lire in più). Semplice, no? E allora perché ricorrere al FECOM, perché aggiustare un meccanismo che, così com’era, faceva fare tanti bei soldini a chi aveva le disponibilità sufficienti per manovrare sui mercati valutari?

Tenete presente che il problema, ora come allora, era provocato da due ingredienti: l’esistenza di un differenziale di inflazione, che peggiorava la posizione competitiva del paese in deficit; la rigidità del cambio, che impediva di procedere con riallineamenti costanti, evitando problemi. Naturalmente durante tutti gli anni ’80 i riallineamenti c’erano stati, sia al rialzo che al ribasso (la cronologia è qui). Non era morto nessuno. La decisione di evitarli a tutti i costi era una decisione politica, non tecnica, presa per i motivi per i quali si prendono le decisioni politiche: perché qualcuno ci guadagnava (o ci avrebbe guadagnato).

Il 1992

Vi ricordo che nel 1986 aveva avuto luogo l’ultimo riallineamento importante della lira. E vi ricordo anche che nel 1991 la lira era entrata nella banda di oscillazione ristretta (cioè era passata da una banda del ±6% a una del ±2.5%, ovviamente più difficile da difendere). E vi ricordo anche che dal 1986 al 1991, cioè nei 5 anni precedenti il 1992, l’Italia aveva avuto in media quattro punti di inflazione in più della Germania (geniale l’idea di entrare in banda ristretta con un simile differenziale di inflazione!). Gli ingredienti per un’esplosione c’erano tutti, e infatti l’esplosione avvenne. Ma sentite come la raccontano gli amiconi del Corriere.

“il nostro Paese venne costretto ad abbandonare lo Sme, il sistema monetario europeo, dopo un furioso attacco speculativo. Il dopo è storia, non finanza fatta con i «se». Tra maggio e ottobre la lira perse il 25% rispetto al marco tedesco. Nel periodo successivo i Bot andarono al 17%, l’inflazione schizzò e i titolari di un mutuo in Ecu – il paniere che rappresentava le divise europee – o in altre monete straniere maledissero la scelta extra valutaria. Perché la lira perse terreno rispetto a tutte le monete forti.”

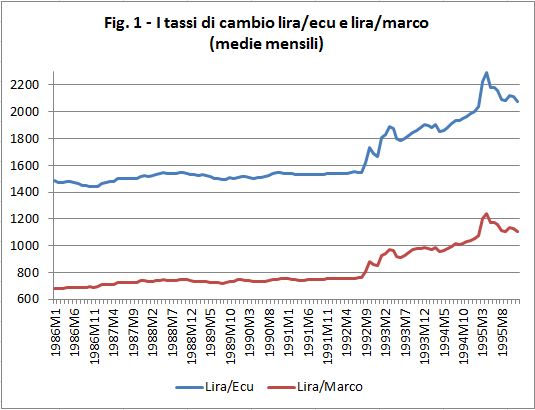

Asserzione numero 1: in seguito a un attacco speculativo la lira perse il 25% rispetto al marco fra maggio e ottobre. La Fig. 1 riporta un decennio di tasso di cambio lira/Ecu (in blu) e lira/marco (in rosso). I tassi sono quotati “incerto per certo”, cioè misurano quante lire ci vogliono per acquistare un’unità delle altre valute, quindi se aumentano vuol dire che ci vogliono più lire, cioè che la lira si svaluta. Riporto il tasso col marco perché è quello citato dagli autori, e quello con l’Ecu perché era il fulcro del sistema dei cambi. Va da sé che siccome già allora la Germania esprimeva una quota importante del Pil europeo, e per di più le valute di Olanda, Belgio e Austria erano strettamente legate alla sua, ovviamente il “paniere Ecu” seguiva, come dire, le vicende dell’uovo più grosso. Voglio dire che, come si vede nella figura, i tassi lira/marco e lira/Ecu si muovevano di conserva.

La Fig. 1 riporta un decennio di tasso di cambio lira/Ecu (in blu) e lira/marco (in rosso). I tassi sono quotati “incerto per certo”, cioè misurano quante lire ci vogliono per acquistare un’unità delle altre valute, quindi se aumentano vuol dire che ci vogliono più lire, cioè che la lira si svaluta. Riporto il tasso col marco perché è quello citato dagli autori, e quello con l’Ecu perché era il fulcro del sistema dei cambi. Va da sé che siccome già allora la Germania esprimeva una quota importante del Pil europeo, e per di più le valute di Olanda, Belgio e Austria erano strettamente legate alla sua, ovviamente il “paniere Ecu” seguiva, come dire, le vicende dell’uovo più grosso. Voglio dire che, come si vede nella figura, i tassi lira/marco e lira/Ecu si muovevano di conserva.

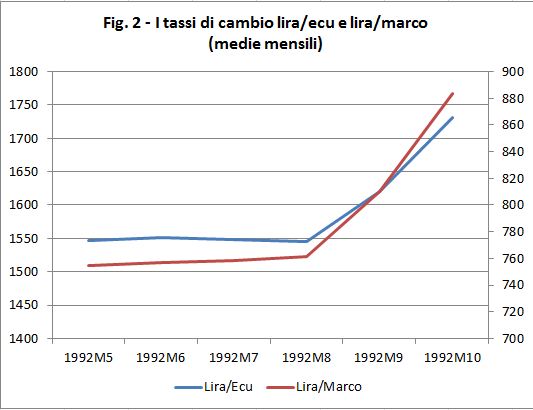

La Fig. 2 riporta quello che è successo a questi due cambi fra il maggio e l’ottobre del 1992.

La Fig. 2 riporta quello che è successo a questi due cambi fra il maggio e l’ottobre del 1992.

Abbiamo “zoomato” sia in larghezza, considerando solo i sei mesi dei quali gli autori parlano, sia in altezza, rappresentando le due serie su due assi diversi, per far vedere meglio cosa è successo: il cambio con l’Ecu è misurato sulla scala verticale di sinistra, quello col marco sulla scala verticale di destra. A sentire gli autori, sembra che la lira abbia progressivamente perso terreno, in questi sei mesi, sotto le ondate di un attacco speculativo (come sono cattivi, gli speculatori, e la povera liretta non poteva difendersi). Ora, è evidente che le cose non stanno così.

Fra maggio e agosto i due tassi di cambio stanno fermi, immobili (variazione media dello 0% al mese). Poi fra agosto e settembre vediamo una fiammata verso l’alto, cioè una svalutazione: ci vogliono 48 lire in più per acquistare un marco (il 6.3% in più) e 74 lire in più per un Ecu (il 4.8% in più). E fra settembre e ottobre, un’altra svalutazione: ci vogliono altre 73 lire in più per un marco, e altre 111 lire in più per un Ecu (rispettivamente, un altro 9% e 6.8%). Quindi, in una sola frase (“Tra maggio e ottobre la lira perse il 25% rispetto al marco tedesco”) ci sono due errori: intanto, la perdita complessiva fra maggio e ottobre fu del 17% rispetto al marco (e del 12% rispetto all’Ecu). Poi, non avvenne “fra maggio e ottobre”, ma “fra settembre e ottobre”.

Questo non è un dettaglio: fa parte del meccanismo dello Sme, e soprattutto di come si era deciso di gestirlo. Si era, evidentemente, deciso di gestirlo rinviando il più possibile i riallineamenti, che pure erano perfettamente previsti, leciti e consentiti dalle regole scritte. Perché? In teoria per un problema di “credibilità”: la rigidità del cambio, si diceva, avrebbe reso più credibili le politiche antinflazionistiche dei governi periferici. Ma in pratica il rinvio dei riallineamenti, a conti fatti, otteneva un unico, meno nobile, scopo: quello di consentire agli speculatori dei guadagni ingenti e immediati una volta arrivati al punto di rottura.

Se veramente la lira avesse “perso terreno” gradualmente fra maggio e ottobre, ovviamente gli speculatori avrebbero guadagnato molto di meno. Perché? Perché certamente non si sarebbero messi in tasca il 7% il 14settembre. Magari si sarebbero messi in tasca il 2% a maggio, ma il riallineamento avrebbe ridato fiato all’economia, rinviando riallineamenti futuri, e rendendoli meno onerosi. Quella di “caricare la molla” fino al punto di rottura era evidentemente una decisione politica.

Capiamoci con un esempio tratto dalla nostra tragica attualità. Secondo voi, se le persone così duramente colpite dal terremoto in Emilia avessero potuto scegliere fra tre scosse di secondo grado e una di sesto grado (quella che purtroppo si è verificata), cosa avrebbero scelto? È chiaro: tre scosse meno violente. Ma il terremoto è un “act of God”, dicono gli inglesi, che ha solo vittime, solo perdenti: non ci sono vincitori. La svalutazione, invece, è un costrutto umano, ed ha vincitori e perdenti. E naturalmente i vincitori ci guadagnano di più quanto più grande è la scossa.

Ecco perché le cose non sono andate come raccontano i due (progressiva perdita di terreno fra maggio e ottobre) ma come raccontano i dati: perdita secca a settembre.

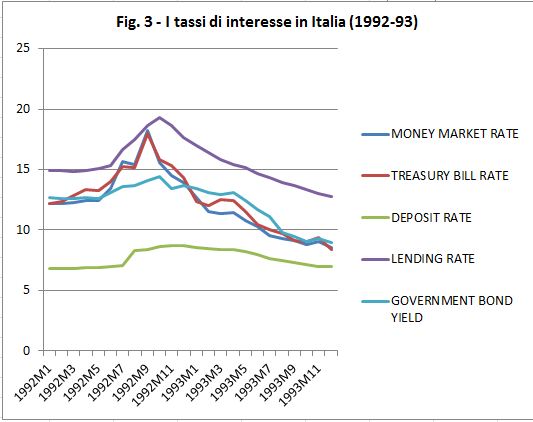

Asserzione numero 2 – “Nel periodo successivo i Bot andarono al 17%”

E vediamoli i tassi di interesse italiani. Per fissare le idee, ve li faccio vedere nei 24 mesi dall’inizio del 1992 alla fine del 1993. Secondo i nostri amiconi, a partire da novembre (periodo successivo alla svalutazione), dovremmo osservare un’impennata dei tassi. E infatti:

Ho mantenuto le definizioni della mia fonte (le International Financial Statistics). Vedete, il tasso sui Bot è il Treasury Bill Rate, che effettivamente raggiunge un massimo pari al 18% (per l’esattezza, 17.98%) ma, dettaglio, non dopo la svalutazione, ma durante. In effetti, noi stiamo usando dati mensili. Se avessimo dati giornalieri, vedremmo che il picco viene raggiunto prima della fatidica data del riallineamento (14 settembre). Come mai? Ve l’ho spiegato prima. Il tasso di interesse andò alle stelle al culmine della crisi, nel tentativo strenuo, ma matematicamente destinato a fallire, di difendere la parità con l’Ecu. E quindi gli amiconi stanno mentendo, perché, una volta svalutato, e addirittura abbandonati gli accordi di cambio (il 17 settembre), ovviamente la necessità di difendere il cambio veniva meno, e infatti i tassi di interesse dopo la svalutazione rapidamente scesero, non salirono, come vi dicono gli autori (sapendo di mentire?). Dopo ottobre il tasso sui Bot era già sceso di 2.5 punti rispetto al massimo, e a febbraio del 1993 era sceso di quasi sei punti, collocandosi a 12.05, cioè sotto il valore di gennaio 1992 (12.18). Quindi la storia che l’abbandono del cambio fisso ha fatto impennare i tassi è falsa. E del resto, perché avrebbe dovuto essere vera?

Asserzione numero 3 – “L’inflazione schizzò”

Ah, già, l’inflazione! Certo, certo, lo sappiamo quale relazione c’è fra svalutazione e inflazione: una relazione che a voler esagerare potremmo definire tenue, e questo sia sulla base dei dati, che di precise teorie economiche (ne abbiamo parlato qui). Ma il piddino medio è educato al terrore dell’inflazione importata. Per lui la svalutazione si trasferisce sui prezzi con un coefficiente pari a 1 (quello che gli economisti chiamano coefficiente di pass-through, sì, proprio quello che in tutti gli studi empirici risulta invece molto più basso). Tant’è che i nostri autori dicono solo “schizzò”, senza neanche dire fino a dove, perché si dà per scontato che se il cambio si svalutò del 25% (anche se era il 17%), l’inflazione sarà salita almeno al 25% (o al 17%). E in effetti, se l’inflazione fosse “schizzata”, ci saremmo anche potuti aspettare un incremento dei tassi di interesse (che normalmente si adeguano all’inflazione). Ma l’incremento dei tassi non c’è stato, e ovviamente non c’è stato nemmeno lo “schizzo” (metafora poco elegante).

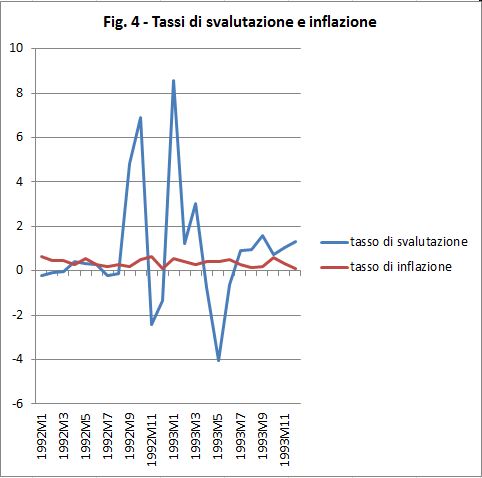

Lo abbiamo già visto con dati annuali nella Fig. 2 di questo post, ma rivediamolo con i dati mensili. La Fig. 4 riporta il tasso di inflazione e di svalutazione calcolato mese per mese (la cosiddetta variazione congiunturale).

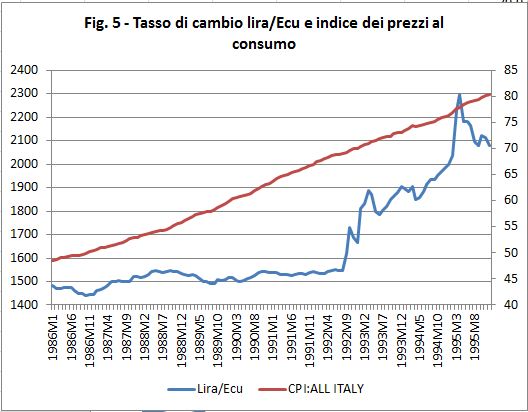

Non so se è chiaro: le svalutazioni, come vedete, raggiungono quasi il 9%, ci sono poi rimbalzi con rivalutazioni che arrivano al 4% (sempre mese per mese), ma non abbiamo né inflazione al 9% nel primo caso, né deflazione al 4% nel secondo: i prezzi si muovono molto, ma molto, ma molto di meno del tasso di cambio. Chiaramente, siccome i prezzi non sono influenzati dal cambio, cade l’idea (che forse gli autori hanno in testa) di una fiammata dei tassi causata da uno “schizzo” dell’inflazione a sua volta causato dalla svalutazione del 25% (che invece era il 17%). Il tasso di crescita dei prezzi (l’inflazione) se ne va bello pacioso per la sua strada, senza essere minimamente affetto dalle paturnie del cambio. Se volete, apriamo lo zoom: ve lo faccio vedere su un periodo più ampio, considerando i livelli (cioè il tasso di cambio, e l’indice dei prezzi):

Ecco, giudicate voi: il livello dei prezzi è in rosso, quello del cambio in blu. Vi sembra che quando il cambio schizza verso l’alto (svalutazione) i prezzi ne risentano? A me sembra che continuino ad andare dritti per la loro strada, con una crescita (inflazione) pressoché costante. E infatti è così. Chi dice il contrario, chi dice che la svalutazione porterebbe altrettanta inflazione e quindi alti tassi di interesse, è solo un dilettante (perdonabile) o un furbastro (meno perdonabile). I fatti, in ogni caso, stanno in un altro modo.

Sintesi: i nostri raccontano la storia del 1992 in tre affermazioni, che sono tutte e tre false. Sono false non per una sfortunata fatalità, ma perché, come vi ho spiegato, forse annoiandovi, contraddicono frontalmente la logica del sistema allora vigente:

1) la svalutazione non fu graduale ma one shot perché questa era la logica del sistema che prevedeva cambi fissi ma aggiustabili, e perché in questo modo gli speculatori ci guadagnavano di più;

2) i tassi di interesse dopo la svalutazione non salirono ma scesero, perché una volta svalutato (e ancor più dopo l’uscita dallo Sme) non era più necessario tenerli alti per difendere il cambio;

3) l’inflazione non schizzò verso l’alto perché non lo fa mai, dato che il coefficiente di pass-through è molto ma molto inferiore a uno.

E ora credo di non dovervi più spiegare perché da circa 20 anni non leggo più i giornali italiani. Voi regolatevi come credete, ma se poi vi mettono paura dell’uomo nero, e di notte avete incubi, non chiamate me. I miei figli hanno smesso da un po’, sinceramente faccio a meno di ricominciare…

da Goofynomics