Dalle elezioni greche al vertice europeo del 28 giugno. La porta è stretta

Il momento è drammatico. Gli eurocrati non demordono. Pur di salvare l’euro, e con esso la loro dittatura, dopo che sono fallite tutte le cartucce, hanno in mente di usare l’ultima arma letale a loro disposizione: seppellire le nazioni, espropriare i popoli di ogni residua sovranità, per fondare un super-stato imperiale comandato dalla aristocrazia finanziaria e parassitaria.

I salvataggi portano sfiga a quelli che li ricevono. E’ dimostrato non solo dalla Grecia, ma pure da Irlanda e Portogallo che, dopo gli “aiuti” europei, hanno conosciuto paralisi dell’economia, aumento della disoccupazione, crescita dei disavanzi e dei debiti, privati e pubblici. Quello offerto alla Spagna non farà eccezione.

Tab. 1. La montagna dei debiti

Il Primo ministro spagnolo Mariano Rajoy fa davvero pena nel suo tentativo di spiegare che non si tratta di “salvataggio”. Tenta di salvare la faccia, lui che fino a l’altro ieri, con sicumera, rassicurava i mercati finanziari che la Spagna ce l’avrebbe fatta da sola a salvare le sue banche traballanti.

«Ma al di là di come lo si chiami l’ammontare di soldi che l’Ue si prepara a stanziare per la Spagna (100Mld) è superiore ai 78 miliardi del piano salva-Portogallo e ai 67 del pacchetto salva-Irlanda. Solo la Grecia ha avuto prestiti più consistenti (247 miliardi in due distinti salvataggi, quello concordato a maggio 2010 e quello resosi necessario a febbraio 2012». [1]

Se l’Unione europea, con il consenso del G7, ha accettato di sborsare cento miliardi la ragione è semplice, non ci sono soldi nelle casse di Madrid, né quest’ultima poteva fare affidamento sull’emissione di nuovi titoli pubblici, visto che eventuali acquirenti esigono rendimenti (interessi) oramai superiori al 7%.

Il crack spagnolo non è stato scongiurato

Che sia stato evitato il crack del sistema bancario spagnolo, questo è tuttavia da vedere. Lo avevano già detto in pompa magna mesi addietro, dopo che la Bce di Draghi, con l’operazione Ltro, aveva sganciato alle banche più di mille miliardi (più di 250 solo alle banche spagnole) —operazione evidentemente andata a vuoto. Le borse, ieri, hanno già espresso il loro malumore. Chi fa il bello e cattivo tempo sui mercati finanziari, cioè chi possiede liquidità, non si fida, né della Spagna né del “salvataggio”.

Diverse sono le ragioni dei timori nuovi padroni del vapore, leggi i grandi speculatori della finanza, temono il disastro della Spagna, nonostante i 100 miliardi elargiti dalla Ue. La prima di queste è che l’economia spagnola è profondamente malata.

Nella tabella n.1 è possibile vedere come la Spagna, per debito aggregato (la somma dei debiti pubblici e privati), sia terza in Europa dopo Irlanda e Portogallo (ben prima della Grecia).

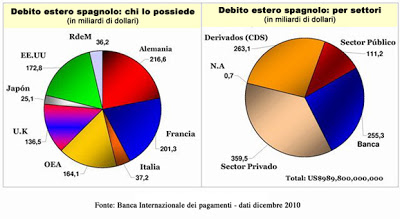

Tab. 2. Composizione del debito spagnolo

La Tabella n.2 qui sopra non è meno significativa. A sinistra vediamo chi sono i creditori della Spagna, a destra abbiamo la composizione del debito estero per settori, dove spicca la montagna dei 263 miliardi di dollari in soli derivati, esattamente in Cds (Credit default swap), le note polizze per cautelarsi dal default — la qual cosa è l’indice più infallibile di cosa pensino i mercati finanziari dell’economia spagnola…

Alla base della situazione drammatica spagnola ci sono tutte le storture e i guasti del tessuto economico del paese — la fuga dal capitale alla rendita, il peso abnorme della finanza, il sistema bancario elefantiaco, tra quelli europei forse il più inserito nel circuito del capitalismo-casinò —, quei guasti che portarono all’esplosione della bolla immobiliare, avvenuta sotto gli occhi e con la complicità sia delle banche tedesche che della stessa Bce.[2]

Ma veniamo ora ai problemi del “salvataggio”. Non si tratta solo di dettagli.

Il primo è che l’esborso da parte della Ue non è affatto dietro l’angolo. C’è un iter di diverse settimane (l’Irlanda, ad esempio attese quasi tre mesi prima di ricevere la prima tranche), durante le quali la situazione potrebbe precipitare.

Il secondo è che, se come sembra il prestito (che viene offerto ad un interesse più basso di quello di mercato, e la qual cosa ha subito fatto incazzare portoghesi e irlandesi, che non ricevettero lo stesso favore) verrà elargito attraverso il veicolo del famigerato Esm (Meccanismo di stabilizzazione europea), quest’ultimo gode dello status di “creditore privilegiato”, il che significa che ha il diritto ad essere rimborsato prima degli altri eventuali creditori. Difficile con questa clausola che la Spagna trovi altri creditori privati sul mercato. «L’altra conseguenza è il rischio legato ai parametri degli aiuti che potrebbero rendere più difficile per la Spagna raccogliere risorse sul mercato: l’Esm ha infatti uno status di “creditore senior”, il che significa che deve essere rimborsato prima dei “normali creditori”, che verranno così disincentivati ad acquistare titoli spagnoli, visto che finirebbero in second’ordine rispetto al Fondo salva stati».[3]

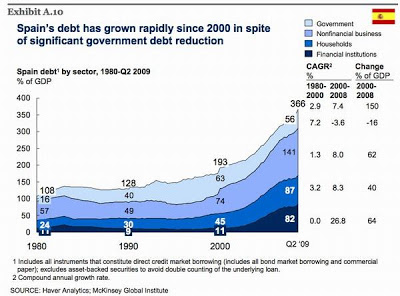

Tab. 3. Il trend dei debiti spagnoli: prima e dopo l’euro

Il terzo problema è fin troppo ovvio. Questo nuovo debito dovrà essere ripagato, col che non solo il debito pubblico crescerà (si parla che potrebbe arrivare al 100% del Pil), ma con esso salirà anche il disavanzo — col che addio ai parametri del Fiscal compact.

Il quarto problema è che i cento miliardi assicurati dall’Unione potrebbero non essere sufficienti:

«È questo insieme di circostanze che spinge molti, nei governi e nel mercato, a sospettare che l’intervento per le banche sia solo il primo dei salvataggi necessari per Madrid. Se tutto fosse stato fatto prima, forse sarebbe stato diverso. Ma ora Janet Henry, capo-economista di Hsbc per l’Europa, pensa che sterilizzare il contagio spagnolo intervenendo solo sulle banche non sia scontato: «La domanda chiave – osserva l’economista inglese – è capire se un pacchetto di sostegno per il settore finanziario sia la fine o solo l’inizio dell’assistenza alla Spagna». Dopo gli istituti, anche il governo potrebbe aver bisogno di un prestito internazionale tra non molto. La differenza fra le due opzioni è fra un pacchetto di circa cento o di 300 miliardi di euro». [4]

L’onda si avvicina all’Italia

Dicevamo del “malumore” del mondo della grande finanza rispetto al “salvataggio” della Spagna. Malumore è un eufemismo. L’inchiostro con cui erano stato scritto dai quotidiani che “La Spagna è salva” era ancora fresco che la Borsa di Milano risponde con un rumoroso tonfo. Così, nella loro versione web, gli stessi quotidiani capovolgono in poche ore la linea: “Allarme rosso per lo spread”: «Doveva avere l’effetto di rassicurare i mercati finanziari. Invece, l’accordo sulle banche spagnole ha finito con il moltiplicare le paure di un contagio. E l’Italia ne ha pagato le conseguenze. Nel giro di poche ore, la Borsa di Milano ha perso il 2,9% (la peggiore d’Europa, bersagliati nuovamente i titoli degli istituti di credito), mentre lo spread BTp-Bund è schizzato 470 punti». [5]

L’avvento della moneta unica era stato fortemente voluto dai principali circoli della nostra classe dominante perché venne ritenuto la sola maniera per porre fine all’andazzo di una spesa pubblica fuori controllo e di un capitalismo che troppo si affidava alle svalutazioni della lira. Il vincolo esterno della moneta unica, l’incatenarsi al ceppo tedesco, erano presentati come salvifici.

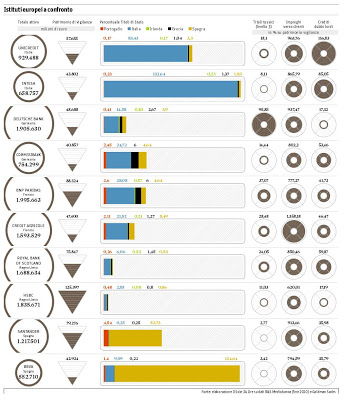

Tab. 4. Debiti sovrani e banche: l’intreccio esplosivo

Questo disegno è fallito. Il vincolo della moneta unica si è rivelato un nodo scorsoio, tutti i differenziali tra noi e la Germania sono cresciuti, mentre, più che al ceppo tedesco siamo incatenati a quelli dei paesi “periferici” e tra questi la Spagna. Se la Spagna precipita nel baratro, certo tutta l’eurozona verrà sconquassata, ma di sicuro l’Italia sarà trascinata a fondo per prima. Il rischio, come segnaliamo da tempo, dato il legame strettissimo tra banche e debito sovrano (vedi Tab.n.4) è che in Italia si verifichi un crack bancario parallelamente al crollo dei titoli di stato diventati “tossici” o “titoli spazzatura”.

Se lo spread e i tassi con cui la Spagna, invece di scendere, saliranno, il contagio, l’onda, arriveranno immediatamente in Italia, con effetti, anche sul governo Monti, non meno devastanti di quelli che dovette subire l’esecutivo di Berlusconi nell’autunno 2011, visto che già adesso, malgrado le durissime manovre di austerità e rigore «Con gli attuali tassi d’interesse di mercato la posizione di bilancio dell’Italia è probabilmente su un percorso di lungo termine insostenibile…a causa della crescita cronicamente assente il rapporto fra debito e Pil tende a salire per un periodo prolungato». [6]

Nelle prossime settimane sapremo se l’euro riuscirà a sopravvivere o se imploderà. Lo sanno gli analisti, gli economisti, gli stessi eurocrati, tra cui Monti. Lo ha affermato ieri lo stesso direttore del Fmi. [7]

Come potrà essere salvato non è più un mistero per nessuno. Se ne parla in tutte le tribune da mesi. L’Unione europea deve mutualizzare (con titoli “eurobond”) i debiti sovrani. Deve stabilire una garanzia unica per le banche, ovvero garantire i debiti bancari). Per farlo deve passare ad una univoca politica fiscale ed economica; deve in poche parole fare un salto mortale verso una più stringente unificazione politica, deve edificare, sulle ceneri di ciò che resta degli stati nazionali, una forma di super-stato imperiale e oligarchico. Con le sovranità nazionali risucchiate nel vortice centralista verranno cancellati gli ultimi brandelli di sovranità popolare. I parlamenti nazionali saranno solo passacarte di decisioni già prese dalle autorità europee centrali.

Come afferma Roberto Napoletano, vice della Confindustria italiana:

«Si può raggiungere solo a patto che si scambi la protezione in comune con la modifica della Costituzione di ciascun Paese per cedere sovranità nazionale e acquistare sovranità europea sigillata da una nuova, vera carta costituzionale. Perché diventi realtà chi governa i singoli Paesi (Francia e Germania comprese) deve avere la forza di far capire ai suoi elettori gli indubbi benefici di breve e medio termine conquistabili con tale scelta. Può sembrare un processo ardito (di certo non è agevole) ma è addirittura obbligato se non si vuole fare la fine dei dieci piccoli indiani di Agatha Christie». [8]

Questo è ciò che chiedono i “mercati”, leggi la potentissima finanza globale. Questo è ciò che vogliono sull’altra sponda dell’Atlantico. Ora sappiamo che lo desidera anche la Cina. Che questo super-stato possa diventare dopodomani un problema geopolitico, si vedrà, oggi lo si deve istituire, non tanto e non solo per la salvezza dell’euro, ma per salvare la baracca pericolante del capitalismo internazionale. Un super-golpe per un ultra-stato.

Non pensiamo ci sia bisogno di spiegare per quali ragioni i popoli, tutti i popoli, debbono opporsi a questa follia imperialistica. Ciò che la Ue porta in grembo è talmente mostruoso che anche le forze che oggi, in nome di un malinteso “europeismo”, difendono l’euro, dovranno cambiare opinione.

La domanda è: ce la faranno gli eurocrati a compiere questo passo prima che tutto crolli?

Riusciranno a piegare i sovranismi tedesco e francese? Accetteranno le borghesie di questi due paesi una coabitazione more uxorio? A cedere anche loro potere per trasferirli una volta per sempre ad una curia sovranazionale?

Noi lo riteniamo altamente improbabile. Mentre è quasi impossibile che ci riescano nei tempi strettissimi (alcuni mesi) in cui consiste quest’ultimo atto dello psicodramma dell’euro. Vedremo cosa riuscirà a partorire il vertice europeo del 28 giugno.

Tra le diverse spinte e controspinte, azioni e reazioni, la tendenza oggettiva più forte resta quella che conduce all’implosione della moneta unica e, con essa dell’unione europea. A questo chi vuole davvero cambiare l’ordine di cose esistente deve prepararsi.

Note

[1] Vito Lops. Il Sole 24 Ore, del 11 giugno 2012

[2] «Oltre a questo, la crisi spagnola condensa tutti i vizi dell’ultima grande crisi finanziaria, quella partita cinque anni fa dagli Stati Uniti e dai derivati sui mutui subprime. Perché, come negli Usa del 2007-2008, quella iberica è una crisi immobiliare-bancaria. Come negli Stati Uniti le banche spagnole hanno concesso credito facile a categorie che non sono più in grado adesso di rimborsare le rate del mutuo. La differenza? I subprime (categorie meno abbienti) americani erano lavoratori il cui basso reddito consentiva solo di rimborsare rate di mutui con tassi variabili ai minimi storici (una volta poi saliti i tassi son diventati insolventi). Mentre i subprime spagnoli sono perlopiù costruttori che hanno ottenuto crediti facili dalle banche per mettere in piedi palazzi a un ritmo sfrenato e privo di logica. Gonfiando la bolla immobiliare su cui si è retta sinora l’economia spagnola, grazie al meccanismo di crediti facili. Garantiti tanto dai colossi del credito spagnolo quanto da banche cooperative politicizzate» (…) «Nel vortice dei prestiti facili delle banche spagnole è stata coinvolta anche la Bce che ha finanziato gli istituti di credito spagnoli ottenendo come garanzia anche i prestiti fantamilionari concessi a società sovra-indebitate. Del resto, le maglie delle garanzie con cui la Bce ha prestato soldi agli istituti di credito europei a tassi agevolati nell’ambito delle ultime due operazioni Ltro (a dicembre e febbraio) si sono allargate parecchio (sono stati chiesti in cambio anche titoli con basso rating)».

Vito Lops, Ibidem

[3] Wall Street Journal del 10 giugno 2012, in IlSole24Ore.com del 11 giugno 2012

[4] Federico Fubini, Corriere/economia del 10 giugno 2012

[5] Il Sole 24 Ore del 12 giugno 2012

[6] Rapporto di Citigroup del 9 giugno 2012; in Federico Fubini, ibidem

[7] Christine Lagarde, Il Corriere della sera del 12 giugno 2012

[8] Roberto Napoletano, Il Sole 24 Ore del 12 giugno 2012