Un primo giudizio sulle decisioni della Bce

La figlia di Giairo è morta, falla tornare in vita, chiesero a Gesù. Quest’ultimo disse: talita kum!, “Fanciulla, io ti dico, alzati!”, e questa, racconta il Vangelo di Marco, ritornò in vita. L’euforia con cui la stampa italiana sta accogliendo le decisioni della Bce fa pensare che Draghi abbia compiuto un miracolo simile, quello di salvare Spagna e Italia, per non parlare di Grecia e Portogallo, dal default. Stanno davvero così le cose?

A premessa debbo ammettere che la previsione che feci il 30 agosto scorso [Deutschland über alles], quella per cui Draghi e i suoi accoliti non sarebbero riusciti a mettere in un angolo i falchi tedeschi è stata smentita. Jens Weidmann, il Presidente della Bundesbank, insieme alla gran parte dello schieramento politico tedesco, sono stati battuti. Che sia stato lui a votare contro o che abbia dovuto fare buon viso a cattivo gioco, la sostanza non cambia. Berlino ha dovuto piegare la testa rispetto alla pressione del potentissimo blocco che vuole salvare l’euro ad ogni costo e che intruppa, dietro al Quartier generale nordamericano (Casa Bianca e Fed), non solo gran parte dei paesi dell’Unione europea, non solo i Brics, ma quasi tutto il verminaio della finanza globale.

La Germania ha subito, per il momento, una sconfitta, prima di tutto politica. La sua leadership europea è stata mezzo azzoppata, e ciò avrà delle conseguenze molto serie, non solo sul panorama politico tedesco (vedremo a questo punto le decisioni attese il 12 settembre, quelle della Corte costituzionale tedesca sull’Esm) ma a scala europea e globale (vedremo come andranno le elezioni in Olanda e se, come penso, le decisioni della Bce rafforzeranno lo schieramento anti-eurista). Tuttavia siamo solo alle prime battute del match che decide le sorti dell’euro. Il destino della moneta unica — che per inciso resta appeso ad un filo, ma su questo vedi più avanti — non dipende solo da fattori monetari o economici, ma anche politici e geostrategici. Berlino, non abdicherà di certo, cercherà la rivincita.

Vediamo quindi come stanno le cose, quali sono state le decisioni della Bce e le loro probabili conseguenze.

Il trucco c’è, ma non si vede

Draghi ha dato un nome a questa operazione di salvataggio: Outright Monetary Transactions (Omt), che potremmo tradurre come Transazione Monetaria Diretta. Come Draghi aveva annunciato l’acquisto non riguarderà i titoli a lunga scadenza, ma solo quelli da uno a tre anni. Il trucco c’è, ma non si vede.

L’eurotower, così vien presentata la mossa odierna, ha deciso di correre in soccorso dei paesi colpiti dalla mannaia dello spread, quelli cioè costretti a pagare alti interessi per potere vendere i loro titoli di Stato, acquistandone cospicue quantità non sul mercato primario ma sul secondario — ovvero non direttamente, quando vengono messi all’asta, dando quindi soldi freschi ai governi, ma comperando quelli già in circolazione sui mercati finanziari. C’è una bella differenza ovviamente. Come sottolinea l’edizione on line del Wall Street Journal si tratta in buona sostanza di un soccorso alle banche, che sono infatti i primi acquirenti dei titoli di stato, i cui portafogli sono pieni di questi titoli semi-spazzatura.

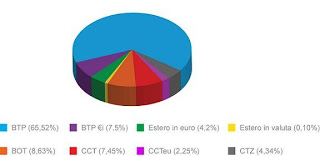

Tab. 1 – Composizione del debito pubblico italiano

Anzitutto, guardiamo alla composizione dei debiti (Tabella n.1), e quanto incidono i titoli a scadenza breve e lunga.

Essa mostra il caso italiano. Se sommiamo i Bot e Ctz, ovvero i titoli a scadenza entro i tre anni, siamo a meno del 15% dei titoli italiani circolanti (per gli altri paesi è più o meno lo stesso).

Non è quindi affatto giustificata l’euforia con cui i quotidiani on line parlano oggi di “bazooka antispread” poiché, dicono, la Bce farà acquisti “illimitati”, senza porre “un tetto”. Semplicemente essi cercano di confermare quanto andavano vaticinando da più di un mese, ovvero che la Bce sarebbe finalmente ricorsa ad “armi non convenzionali” per dare un taglio alla spirale dello spread. In verità la portata reale dell’Omt è obiettivamente modesta, potrà far scendere temporaneamente i rendimenti dei titoli a breve, ma non del grosso che sono a lunga scadenza.

Il lettore si chiederà: ma perché quelli e breve scadenza? Draghi risponderebbe con qualche battuta sulla “trasmissione della politica monetaria”, in verità la ragione è più recondita, e ci riporta alle due operazioni Ltro (Long Term Refinancing Operation) del dicembre 2011 e del febbraio scorso. Sommando le due la Bce evitò il crack delle banche europee, anzitutto dei paesi sotto la mannaia dello spread, prestandogli qualcosa come 1.100 miliardi —di qui la discesa dei rendimenti, vedi Tab.2. E cosa ci fecero le banche con questa liquidità? Una parte la accantonarono nella stessa cassaforte della Bce, ma in gran parte ci comperarono, appunto, titoli a breve dei paesi sull’orlo del default come Spagna e Italia. Titoli che prossimamente si ammucchieranno in scadenza, mettendo a dura prova la capacità di Spagna e Italia di rimborsarli, col che le banche, pur di sbarazzarsene, potrebbero venderli a prezzi stracciati. Ecco quindi spiegato, in grossa parte, l’arcano. Il motto è lo stesso: le banche prima di tutto, e tutto il resto alla malora.

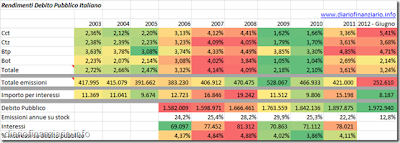

Tab. 2 – Quanto costa il debito italiano

Draghi, leggendo con perfetto inglese le decisioni adottate, ha poi indicato le pre-condizioni stringenti che la Bce chiede ai governi (non alle banche, e questo va da sé) affinché gli acquisti dei titoli scattino: non solo la piena applicazione delle misure rigoriste e antipopolari previste dal Fiscal compact, il che la dice già lunga; non solo che i governi adottino ulteriori misure di rigore fiscale per risolvere i disavanzi; non solo che entri in funzione il Mes (il quale come sappiamo implica misure deflattive radicali e la fine di ogni residua sovranità dei paesi in fatto di politica economica. Dovrà entrare in gioco, come per la Grecia, anche il Fmi, il quale, a sua volta, avrà facoltà di esigere ulteriori strette della garrota.

In caso contrario, ha affermato Draghi, nel caso queste pre-condizioni non vengano rispettate, la Bce sospenderà gli acquisti e buona notte al secchio. Poiché è vero che i falchi tedeschi sono stati battuti, che la Bce comprerà i titoli di stato, ma lo farà, come abbiamo visto, a condizioni capestro. Ciò che fa di quella tedesca, almeno sul piano formale-monetario, solo una mezza-sconfitta.

Si accappona la pelle a sentire i toni entusiastici delle sinistre euriste. Esse, facendo eco a Monti, esultano: “Draghi ha vinto”, “il peggio è passato”. Ma ci sono o ci fanno? Il peggio deve ancora venire per il popolo lavoratore. Il combinato disposto di recessione e misure di rigore finanziario che i governi dovranno adottare (tanto più se il governo, come è molto probabile, dovrà chiedere l’aiuto del fondo salva-stati), approfondirà il marasma, peggiorando di molto le condizioni di vita dei cittadini.

La coperta è corta

Un mese fa pubblicavo (vedi sotto) la tabella che mostrava quale fosse l’indice di gradimento delle misure che la Bce era in procinto di adottare.

Tab. 3 – Nel grafico di Credit Suisse le misure attese dalla Bce e il gradimento dei mercati finanziari

Ora, chiarito che l’Omt ben poco ha a che vedere con il Quantitative easing americano — Draghi ha infatti sottolineato in conferenza stampa che la Bce si atterrà al principio della sterilizzazione, per cui riassorbirà la quantità di moneta messa in circolazione — i due desiderata principali (6 e 5, le due eventuali “armi non convenzionali) non sono stati esauditi. L’Omt non è infatti che un nuovo Smp (Securities Markets Programme, l’acquisto ai tempi di Trichet di 209 miliardi di titoli) “più strutturato”. E come il Smp e le due Ltro calmierarono gli spread, ma non risolsero il problema, così accadrà anche per l’ultima trovata della Bce.

Per concludere. La Bce ci ha messo non uno scudo, ma una ben più modesta pezza. Ancora una volta ha “comprato tempo” poiché, come Draghi ha sempre sottolineato, la vera soluzione della crisi dell’euro (il calabrone che pur tuttavia vola) ce l’hanno in mano i politici (troppo spesso liquidati come meri inservienti delle banche), i governi, che si debbono decidere a compiere il passo verso una politica di bilancio, fiscale ed economica finalmente comune, ponendo quindi fine gli “egoismi sovranisti”.

Non è detto che fatto questo salto l’euro sia definitivamente salvo. Su questo rimandiamo alle nostre analisi sulle cause strutturali della crisi esplosa nel 2008 negli Usa, e che questa si sarebbe trasformata in lunga depressione. Ci sarebbe infatti bisogno di una seconda condizione: una nuova epoca di vacche grasse, una ripresa mondiale di lungo periodo dell’economia capitalistica. Aspetta e spera!

Come i nostri lettori sanno noi riteniamo altamente improbabile che gli Stati europei, a cominciare da tedeschi e francesi, accettino una cessione sostanziale di sovranità. Dietro alle frasi europeiste di circostanza i decisori politici di Berlino e Parigi, per non parlare di banchieri e monopoli finanziari, e Draghi con loro, non scommetterebbero un soldo bucato che l’euro è davvero “irreversibile”. Questo perché, come noi non ci stanchiamo di sottolineare, la crisi generale del sistema fa saltare tutti i vecchi equilibri, geoeconomici e geopolitici, accentua la competizione intercapitalistica, accresce la conflittualità, riporta in auge le troppo presto date per defunte strutture stato-nazionali.

Per l’Unione europea e le sue ambizioni imperiali è troppo tardi. La coperta è troppo corta, e quando sono troppi i galli a cantare non si fa mai giorno.