Su Voxeu uno studio costruisce un modello econometrico per valutare l’impatto dell’austerità sul PIL e sul debito, e il risultato è chiaro: una “spirale della morte”.

I governi dell’UE hanno ciascuno singolarmente adottato severi programmi di austerità, nel tentativo di evitare di diventare il prossimo Portogallo. Questo articolo presenta i risultati del National Institute Global Econometric Model, i quali suggeriscono che le politiche, pur razionali se considerate singolarmente, stanno portando alla follia collettiva. Il ”paradosso della parsimonia” di Keynes è in pieno svolgimento, in quanto le nazioni dell’UE continuano a comportarsi come piccole economie aperte, mentre in realtà sono una grande economia chiusa.

L’austerità – in particolare i programmi di risanamento di bilancio in corso nella maggior parte dei paesi dell’UE – è autolesionista? DeLong e Summers (2012) hanno sostenuto che, nelle attuali circostanze economiche, l’impatto negativo del risanamento di bilancio sulla crescita può essere così forte che gli effetti sul rapporto debito/PIL diventano perversi, provocandone un aumento invece che una diminuzione. Questa domanda è stata bruscamente messa in luce dalla tardiva rivalutazione da parte del FMI della grandezza del “moltiplicatore fiscale” nei principali paesi industrializzati durante la Grande Recessione (IMF 2012), anche se il loro metodo, che chiaramente non è definitivo, è stato contestato da Giles (2012).

In una recente ricerca, abbiamo fatto il primo tentativo – a quanto ci risulta – di costruire un modello sull’impatto quantitativo del consolidamento fiscale coordinato in tutta l’UE, usando il National Institute Global Econometric Model, e tenendo conto della congiuntura economica attuale (Holland e Portes 2012).

La conclusione principale è:

• Mentre in ‘tempi normali’, il consolidamento fiscale porterebbe a una diminuzione del rapporto debito/PIL, nelle circostanze attuali il consolidamento fiscale rischia in realtà di essere ‘controproducente’ per l’UE presa nel suo insieme.

• Il piano di risanamento dei conti pubblici attualmente in corso determinerà un aumento – non una diminuzione – degli indici di indebitamento dell’UE nel suo complesso nel 2013.

• Questo si verificherà in quasi tutti i paesi membri dell’Unione europea, tra cui il Regno Unito.

• L’Irlanda è un’eccezione.

L’austerità coordinata durante una depressione è davvero controproducente.

Tattica giusta, strategia sbagliata

La conseguenza è che l’attuale strategia perseguita dai singoli Stati membri, così come dall’UE nel suo insieme, è fondamentalmente errata e sta facendo peggiorare le cose.

Iniziamo con una stima dei moltiplicatori fiscali in tempi “normali”. Secondo gran parte della letteratura precedente, i moltiplicatori sono generalmente inferiori a uno, e tanto più piccoli quanto più le economie sono aperte. Tuttavia, con la maggior parte delle economie attualmente in depressione, e con i tassi di interesse a zero, o vicini allo zero, ci sono molte ragioni per cui è possibile aspettarsi che l’impatto negativo del consolidamento fiscale sulla crescita sia maggiore ora che in tempi “normali”.

In primo luogo, in circostanze normali, ci si può aspettare che un inasprimento della politica fiscale venga compensato da un allentamento della politica monetaria. Come la politica monetaria si allenta, i tassi di interesse a lungo termine scendono, stimolando gli investimenti e compensando in parte la stretta fiscale. Tuttavia, con i tassi di interesse già a livelli eccezionalmente bassi, un ulteriore inasprimento della politica fiscale è improbabile che provochi una reazione di compensazione nella politica monetaria. Benché siano state attuate delle misure di quantitative easing / allentamento del credito, gli effetti di tali misure sono anche limitati dai bassi tassi di interesse sugli asset ‘risk-free’, e non è chiaro se abbiano un impatto significativo sui rendimenti collegati agli asset che scontano un maggior rischio default.

In secondo luogo, durante una recessione, quando la disoccupazione è alta e la sicurezza del posto di lavoro è bassa, una maggior percentuale di famiglie e imprese si trovano in una situazione di scarsa liquidità. In presenza di mercati dei capitali perfetti e consumatori lungimiranti con perfetta capacità di previsione, le famiglie moduleranno la loro curva dei consumi nel tempo e la spesa dei consumatori resterà in gran parte indipendente dallo stato dell’economia o da novità fiscali temporanee. Tuttavia, in un periodo prolungato di depressione dell’attività economica, è improbabile che sia così.

Infine, con tutti i paesi che risanano i conti contemporaneamente, la produzione di ciascun paese si ridurrà non solo in conseguenza del consolidamento fiscale interno, ma anche del consolidamento fiscale degli altri paesi (attraverso i rapporti commerciali). Nell’Unione Europea, questi effetti di ricaduta rischiano di essere di grandi dimensioni.

L’impatto del consolidamento fiscale 2011-2013

Consideriamo ora l’impatto dei programmi di bilancio annunciati e messi in atto per il 2011-13 nella UE. Nel 2011 la politica di bilancio è diventata restrittiva in tutti i paesi del nostro campione, con le misure di consolidamento più profonde introdotte in Portogallo, Irlanda e Grecia – i tre paesi entrati nei programmi di bail-out. Le misure cumulate nei tre anni ammontano a quasi il 10 per cento del PIL in Grecia e in Portogallo e all’8% del PIL in Irlanda. Delle misure di risanamento del 5-6% del PIL sono previste in Francia, Italia, Spagna e Regno Unito, mentre in Germania e Austria è previsto solo un modesto aggiustamento.

Al fine di valutare l’impatto di questi previsti pacchetti di risanamento sul PIL, sul deficit e sullo stock di debito pubblico, consideriamo due scenari alternativi. Nel primo scenario, valutiamo l’impatto dei programmi per paese nella tabella 1, nell’ipotesi che l’economia si muova come in tempi “normali”, ad esempio con tassi di interesse flessibili e non fissi, e con dei vincoli di liquidità in linea con la media di lungo periodo. Nel secondo scenario, esaminiamo l’ipotesi di un corridoio ridotto dei tassi di interesse e di maggiori vincoli di liquidità; ipotesi che consideriamo più realistica nelle condizioni attuali.

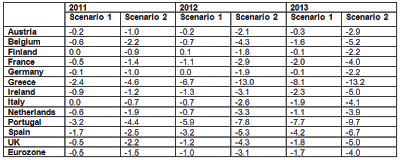

La tabella 1 riporta la stima dell’impatto dei programmi di risanamento programmati in Europa sul PIL secondo i due scenari, mentre la tabella 2 riporta l’impatto sul rapporto debito/PIL. Questi scenari sono stati valutati con tutti i paesi che consolidano i conti contemporaneamente, in modo da cogliere gli effetti di ricaduta delle politiche tra i paesi.

Tabella 1 – Impatto dei programmi di consolidamento sul PIL

Nota: Lo scenario 1 riflette l’ impatto previsto con le economie che operano vicino all’equilibrio. Lo scenario 2 prevede dei maggiori vincoli di liquidità e un aggiustamento del tasso di interesse alterato.

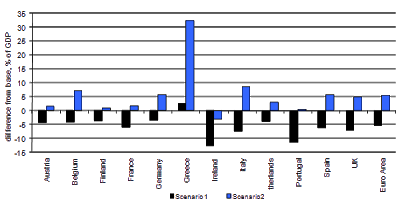

Figura 1. Impatto dei programmi di consolidamento sull’indice del debito pubblico, 2013

L’impatto negativo del consolidamento sulla crescita nel secondo scenario è molto più forte che in tempi “normali”. Inoltre, la conseguenza di ciò a sua volta è che il consolidamento fiscale aumenta piuttosto che ridurre il rapporto debito-PIL in tutti i paesi, ad eccezione dell’Irlanda. Questo risultato apparentemente perverso riflette l’adeguamento relativamente modesto dello stock di debito al numeratore di questo rapporto rispetto alla forte contrazione attesa nel livello del PIL al denominatore del rapporto. Mentre il livello del debito dovrebbe diminuire nella maggior parte dei paesi, il tasso del suo declino non può tenere il passo con il calo della produzione, portando ad un aumento del debito in rapporto al PIL.

E’ particolarmente significativo che questo non si verifica solo in casi estremi come la Grecia; il risanamento dei conti pubblici in tutta l’UE ha l’effetto di aumentare piuttosto che ridurre il rapporto debito/PIL, anche in Germania e nel Regno Unito. Sia nel Regno Unito che nella zona euro nel suo insieme, il risultato di un consolidamento fiscale coordinato è un aumento del rapporto debito-PIL di circa cinque punti percentuali.

Naturalmente, un argomento avanzato spesso a sostegno dei programmi di risanamento del bilancio è che ridurranno i premi al rischio del debito pubblico nei paesi con alto debito e deficit. Ma queste simulazioni mostrano che in realtà può verificarsi proprio il contrario: se dovessimo prevedere un feedback endogeno dall’indice del debito pubblico ai premi al rischio del debito pubblico, in realtà questo farebbe aumentare i tassi di interesse, amplificherebbe gli effetti negativi sulla produzione, e, a sua volta, renderebbe il rapporto debito/PIL ancora peggiore; una vera e propria “spirale della morte”.

Conclusioni

Si è sostenuto che la scarsa crescita della maggior parte dei paesi dell’UE (tra cui il Regno Unito e i paesi della zona euro) negli ultimi due anni non può essere principalmente attribuita al risanamento dei conti pubblici, data l’evidenza storica dei suoi effetti. Questo documento suggerisce il contrario: se si tiene conto dell’impatto amplificato del consolidamento dei conti pubblici in una economia depressa, e degli effetti di ricaduta del consolidamento fiscale coordinato tra quasi tutti i paesi dell’Unione europea, i moltiplicatori fiscali risultano davvero molto elevati, e di conseguenza l’impatto sulla crescita ancora più forte.

La conseguenza diretta è che le politiche perseguite dai paesi dell’UE nel recente passato hanno avuto effetti perversi e dannosi. Le nostre simulazioni suggeriscono che il consolidamento fiscale coordinato non solo ha avuto effetti negativi sulla crescita sostanzialmente più grandi del previsto, ma in realtà ha avuto l’effetto di aumentare, anziché ridurre il rapporto debito/PIL, proprio come alcuni critici sostenevano. Non solo la crescita sarebbe stata superiore se tali politiche non fossero state applicate, ma il rapporto debito/PIL sarebbe stato inferiore.

È motivo di particolare ironia il fatto che, dato che l’Unione europea è stato istituita in parte proprio per evitare problemi del tipo ‘dilemma del prigioniero’ nel coordinamento delle politiche economiche, attualmente starebbe provocando l’esatto contrario. La politica attuale sembra non tanto un coordinamento ottimale – quanto piuttosto un patto suicida.

Bibliografia

Barrell, R, T Fic and I Liadze (2009), “Fiscal policy effectiveness in the banking crisis”, National Institute Economic Review, 207.

Barrell, R, D Holland and A I Hurst (2012), “Fiscal consolidation Part 2: fiscal multipliers and fiscal consolidations”, OECD Economics Department Working Paper No. 933

DeLong, J B and L H Summers (2012), ‘Fiscal policy in a depressed economy’, Brookings Papers on Economic Activity 2012.

Fatas, A (2012), “Underestimating fiscal policy multipliers”, blogpost, October.

Giles, C (October 2012), Financial Times.

Holland, D and J Portes (2012), “Self-defeating austerity?”, National Institute Economic Review 222.

IMF (October 2012), World Economic Outlook.