Il legame “perverso” tra debiti privati e debito pubblico. L’Italia verso il default?

Sappiamo quale sia stato il mantra con cui il pensiero unico neoliberista ha giustificato, con l’appoggio di destra e sinistra, di padroni e sindacalisti di ogni bandiera, le politiche di draconiana austerità e i tagli alla spesa pubblica: “lo stato è pieno di debiti mentre il privato è bello ed efficiente”.

Per anni pochi, tra cui i sottoscritti, hanno contestato questa leggenda. Proprio mentre si svolgeva l’offensiva ideologica neoliberista i dati e i numeri raccontavano un’altra storia ma venivano occultati e truccati. Con la crisi sistemica partita dagli Stati Uniti e simboleggiata dal fallimento della grande banca d’affari Lehman Brothers, veniva alla luce che le economie occidentali avevano visto salire la curva dei debiti privati (aziende, banche, famiglie) molto più di quelli degli stati.

Repetita Juvant: il tracollo finanziario del 2008, manifestatosi in terreno finanziario, era la spia di una crisi sistemica, che quindi veniva da molto lontano e aveva molteplici cause. In estrema sintesi: la oramai cronica sovrapproduzione di capitali, con conseguente caduta dei profitti, aveva causato lo spostamento di enormi masse di capitale monetario nel settore finanziario, di qui il fenomeno del “capitalismo-casinò”. Ad ogni debito corrisponde un credito: la spinta all’indebitamento, facilitata da tassi d’interesse bassi, è funzionale ai creditori-speculatori che, gestendo grandi masse di liquidità (denaro come forma pura del valore di scambio), debbono farle fruttare prestandole.

Repetita Juvant: il tracollo finanziario del 2008, manifestatosi in terreno finanziario, era la spia di una crisi sistemica, che quindi veniva da molto lontano e aveva molteplici cause. In estrema sintesi: la oramai cronica sovrapproduzione di capitali, con conseguente caduta dei profitti, aveva causato lo spostamento di enormi masse di capitale monetario nel settore finanziario, di qui il fenomeno del “capitalismo-casinò”. Ad ogni debito corrisponde un credito: la spinta all’indebitamento, facilitata da tassi d’interesse bassi, è funzionale ai creditori-speculatori che, gestendo grandi masse di liquidità (denaro come forma pura del valore di scambio), debbono farle fruttare prestandole.

Comunque, la leggenda liberista che “lo stato è pieno di debiti mentre il privato è bello ed efficiente”, veniva condita alla amatriciana.

Si ricorderanno Berlusconi e Tremonti che si facevano forti del fatto che in Italia il debito pubblico era sì alto ma a questo corrispondeva una bassa esposizione finanziaria del settore privato, e che le nostre banche scoppiavano di salute. In pochi contestammo questo racconto.

Tabella n° 1

E’ di particolare importanza, da questo punto di vista, il recentissimo studio compiuto dalla Haver Analytics, un consulente dei grandi investitori finanziari, che sull’esattezza dei numeri fanno affidamento.

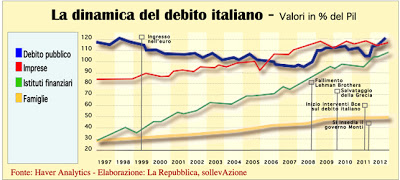

Questo studio ci dice che alla fine del 2012 la somma dei debiti di famiglie, imprese, istituzioni finanziarie (banche) e stato ha raggiunto il 400% del Prodotto Interno Lordo (vedi tabelle 1 e 2).

Di particolare interesse metodologico è che la Haver Analytics includa, nella stima del debito totale, anche quelli delle banche, un dato che Bankitalia non ha mai considerato nei suoi rapporti, poiché le banche non farebbero “che intermediare prestiti e non cambiano l’esposizione complessiva di un paese con se stesse”. Criterio evidentemente fallace visto che da tempo ormai quasi tutte le banche italiane dopo “le riforme”degli anni ’90 sono state trasformate in banche d’affari, esposte quindi non solo con le operazioni sui derivati, sui mercati finanziari globali. Infatti il debito italiano detenuto all’estero è circa un terzo di quel 400% del PIL. I dati a cui facciamo riferimento sono stati pubblicati da Federico Fubini su La Repubblica del 14 Luglio e solo parzialmente pubblicati dal quotidiano sulla sua edizione telematica.

L’analisi di Fubini sui dati di Haver Analytics, per quanto descrittiva è importante. Discutibili ovviamente le sue conclusioni “minimaliste”.

Tabella n° 2

Se in alcuni paesi è il debito privato ad essere diventato pubblico (ad essere stato scaricato sulle spalle degli Stati), in Italia, con la crisi del ciclo economico e le politiche di austerità, abbiamo assistito al fenomeno inverso: quello pubblico ha trascinato nel vortice i settori del privato. Mentre le banche italiane si sono messe in pancia circa 400 miliardi di titoli di Stato italiani pregiudicando i loro bilanci (potranno mai portarli all’incasso?), la recessione ha aumentato i crediti in sofferenze e inesigibili. D’altra parte, sul settore privato con profitti in picchiata a causa della crisi, si è abbattuta la mannaia dell’aumento della pressione fiscale, che è appunto un altro modo di trasferire gli oneri del debito pubblico.

Per tutte queste ragioni noi ribadiamo quanto andiamo sostenendo: che per quante contromisure la Bce e gli Stati possano mettere in atto, la tendenza in Italia è quella al default combinato di Stato e Banche, a maggior ragione perché non si intravvede la fine della recessione.

Una tendenza che prima o poi, più prima che poi, dovrà esplodere in un collasso improvviso e catastrofico.

Ecco quanto scrive Fubini:

«Da quando l’Italia fu ammessa nell’euro nel 1998 all’inizio di quest’anno, il debito privato in Italia è salito di oltre il 130% del Pil.

A dicembre 2012 gli oneri finanziari totali del paese (pubblici e privati) erano arrivati a 400,95% del Pil, mentre all’inizio del ’98 erano al 264%. E’ su questa cifra che banche, imprese, stato e famiglie devono pagare un interesse reale che sale in proporzione a quanto scende il Pil.

Certo, alcuni paesi, la Spagna, la Grecia, il Portogallo o anche l’Olanda, sono arrivati anche oltre. Ma l’Italia non era mai giunta a questo punto nella sua storia unitaria.

Gli oneri finanziari che gravano su questa economia in contrazione da due anni sono di circa 6 mila miliardi: l’equivalente di circa 100 mila euro per abitante, neonati, ultra centenari e immigrati inclusi.

Peraltro l’unico settore che dal ’98 ha aumentato la sua esposizione solo di poco è quello del quale ci si preoccupa di più: lo Stato.

A titolo di confronto, nella precedente crisi finanziaria italiana del 1992 la situazione si presentava diversa. Neanche la Banca d’Italia sembra aver conservato i dati precisi di quell’epoca. Ma mentre nel ’92 il debito pubblico era poco sopra il 120% del Pil, più o meno come oggi, il totale del debito finanziario privato (di famiglie, imprese, istituzioni finanziarie) non arrivava neanche all’80%. Oggi è oltre il 260%. Significa che il debito totale nell’economia, quello pubblico più quello privato, durante la crisi del ’92 era poco più della metà rispetto ad oggi.

A titolo di confronto, nella precedente crisi finanziaria italiana del 1992 la situazione si presentava diversa. Neanche la Banca d’Italia sembra aver conservato i dati precisi di quell’epoca. Ma mentre nel ’92 il debito pubblico era poco sopra il 120% del Pil, più o meno come oggi, il totale del debito finanziario privato (di famiglie, imprese, istituzioni finanziarie) non arrivava neanche all’80%. Oggi è oltre il 260%. Significa che il debito totale nell’economia, quello pubblico più quello privato, durante la crisi del ’92 era poco più della metà rispetto ad oggi.

(…) I dati sulla storia anche recente del debito sono difficili da trovare. E i numeri sul presente cambiano, di molto, secondo come li si conta. Non è tanto il caso del debito dello Stato, né di quello delle famiglie che dal 1998 ad oggi è salito dal 24% al 51% del Pil e resta comunque basso nel confronto con altri paesi. Né è il caso delle banche e delle altre istituzioni finanziarie, il cui debito è cresciuto dal 37% del Pil del 1999 al 109% del 2012 (anche perché è cambiato il modo in cui gli istituti di credito operano sul mercato).

E’ per le imprese invece che la situazione appare davvero complessa. La Banca d’Italia stima che il loro debito finanziario (soprattutto prestiti presi dalle banche e bond) fosse all’82% del Pil un anno fa. Haver Analytics include invece nel debito delle imprese anche i derivati e porta il dato al 117% del Pil a fine 2011: si tratta di un calcolo fatto per omogeneità fra paesi sulla base di ciò che la Federal Reserve Usa classifica come debito.

Comunque la si stimi, l’esposizione delle imprese resta in forte accelerazione durante il primo decennio del secolo.

L’aumento di circa il 30% del Pil (superiore all’aumento del debito pubblico) è anche frutto della scelta da parte degli imprenditori del debito come scorciatoia: prima della grande crisi un fido in banca o un bond costavano poco, appena più che in Germania; dunque meglio indebitarsi che quotarsi in borsa o affrontare i problemi di competitività. Nei primi dieci anni dell’euro le imprese hanno nascosto la loro sottocapitalizzazione accumulando debito, ma ora la musica si è fermata. Dal 2010 le aziende sono costrette a perseguire un’austerità privata ancora più dura di quella del governo, contribuendo a rinviare la ripresa e ad alimentare le sofferenze nei bilanci delle banche che hanno prestato loro negli anni con tassi a livelli quasi tedeschi.

Credito deteriorato delle banche italiane

L’altra faccia della medaglia è invece il beneficio che un sistema indebitato per 6 mila miliardi può trarre da un calo dei tassi d’interesse: se il costo di finanziamento scendesse anche solo di 50-punti base (0,5%) su tutte le scadenze di debito, ciò libererebbe 30 miliardi per la crescita dell’economia. Una piccola riduzione dei tassi si tradurrebbe in una manovra espansiva da due punti di Pil.

Difficile dire se ciò succederà presto. Certo, continuare a negare il problema del debito totale, quello che include banche e imprese, rischia di non portare il Paese molto lontano».

da sollevAzione