L’eurozona è in crisi per il debito privato più che per il debito pubblico

La «prigione del debito» è la cornice che attanaglia l’economia europea, non solo quella italiana. Ma mentre si parla moltissimo del debito pubblico, quello privato – non c’è bisogno di dire il perché – fa assai meno notizia.

L’intreccio tra il debito pubblico e quello privato è peraltro evidente. Non solo il debito pubblico è cresciuto velocissimamente dal 2007 in poi per assorbire il debito privato, ma esso risente degli effetti di quest’ultimo sul sistema bancario. Una concatenazione perversa che le politiche austeritarie non fanno che aggravare… Di questa «prigione dei debitori» ci parla un articolo dell’Economist, pubblicato e tradotto da Voci dall’estero, che potete leggere di seguito.

La Banca Centrale Europea (BCE) questa settimana ha annunciato il modo in cui intraprenderà un’approfondita analisi degli asset bancari, prima di farsi carico della supervisione bancaria nell’area euro verso la fine dell’anno prossimo (vedi articolo). Uno degli obiettivi di questo esercizio è quello di identificare i crediti in sofferenza che inquinano le banche dell’eurozona e di prevenire nuovi flussi di crediti. Questo è importante perché alcune parti dell’area della moneta unica sono indebolite non semplicemente dal debito pubblico, ma dal debito privato, la maggior parte del quale sta nei portafogli delle banche.

Durante tutto il corso della crisi dell’euro, tuttavia, sono stati messi in atto duri programmi di austerità per ridurre il debito pubblico. Tale focalizzazione, d’ispirazione tedesca, manca però malamente il bersaglio. Secondo una recente ricerca del FMI, un elevato debito privato è più dannoso per la crescita rispetto a un elevato debito pubblico. In verità lo studio dell’FMI indica che un eccessivo debito sovrano riduce la crescita solo quando anche le famiglie e le imprese sono pesantemente indebitate.

L’effetto perverso dell’elevato debito privato diventa evidente coi fallimenti che seguono i boom guidati dal credito. Le famiglie che hanno fatto troppi debiti rispetto al loro reddito riducono le loro spese, che sono la componente principale del PIL. Le imprese con un eccessivo rapporto di indebitamento evitano di investire e si concentrano a ridurre i bilanci e ripagare i debiti. Come i crediti inesigibili erodono i loro capitali, le banche diventano sempre più riluttanti a concedere prestiti. Queste tendenze avverse si rinforzano a vicenda aumentando la deriva sulla crescita.

Prefigurare il punto oltre il quale il debito diventa eccessivo non è compito che possa essere svolto in maniera esatta. La Commissione Europea, che ora ha il compito di monitorare ogni squilibrio macroeconomico che emerge, utilizza un limite del 160% del PIL per il debito privato – quanto le famiglie e le istituzioni non-finanziarie devono sotto forma di vari tipi di prestiti e di titoli di debito come le obbligazioni societarie. Questo livello sembra prudenziale: si tratta del livello prevalente sia in America che nell’insieme dell’eurozona.

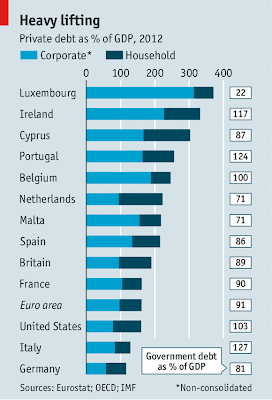

Una soglia preoccupante più realistica potrebbe essere il 200% del PIL. Su tale base, appaiono vulnerabili otto paesi dei 17 che hanno la moneta unica (vedi il grafico).

Degli otto, il Belgio e il Lussemburgo sono meno preoccupanti di quel che potrebbe sembrare perché i debiti delle loro imprese sono in realtà gonfiati dalla presenza di multinazionali e includono una grossa fetta di prestiti infra-gruppo. Tuttavia non si può dire lo stesso dell’Olanda, dove il debito privato è oltre il 220% del PIL principalmente perché le famiglie sono sovraindebitate. Anche nella piccola Malta il livello è vicino al 220%. Il debito privato è elevato anche in quattro paesi che hanno ricevuto salvataggi: a Cipro e in Irlanda è oltre il 300% del PIL, in Portogallo al 255% e in Spagna al 215%.

Ndt: debito privato in percentuale di PIL per paese nel 2012. La parte in azzurro è il debito delle imprese, quella in blu il debito delle famiglie. Nei riquadri bianchi a destra è riportato il relativo debito pubblico (si noti che è sempre inferiore rispetto al debito privato).

Ndt: debito privato in percentuale di PIL per paese nel 2012. La parte in azzurro è il debito delle imprese, quella in blu il debito delle famiglie. Nei riquadri bianchi a destra è riportato il relativo debito pubblico (si noti che è sempre inferiore rispetto al debito privato).

In tutti tranne uno degli otto paesi la maggior parte del debito riguarda le imprese. Questa preponderanza dei debiti delle imprese è estrema in Lussemburgo, ma è notevole anche in Irlanda, il cui debito è impattato anche dalla presenza di aziende multinazionali. Nonostante ciò, il solo debito delle famiglie irlandesi è oltre il 100% del PIL. L’Olanda è l’unico paese dove la maggior parte del debito è personale: il debito delle famiglie è il 128% del PIL (tuttavia quello di Cipro è addirittura maggiore, al 136% del PIL).

Sebbene l’Italia abbia il secondo più alto debito sovrano dell’eurozona, non figura tra i paesi che hanno eccessivo debito privato. Le sue imprese devono restituire in qualche misura meno rispetto alla media dell’eurozona, e i debiti delle famiglie italiane sono particolarmente bassi. Ma monitorare il rapporto tra debito e PIL non è la sola misura di vulnerabilità. Per le imprese non-finanziarie, un importante indicatore di fragilità è l’elevato rapporto tra debito e patrimonio netto. Sulla base di questa misura le imprese italiane, specialmente le piccole e medie imprese, sono particolarmente in difficoltà.

Anche altri indicatori di bilancio suggeriscono che le imprese italiane sono in cattive acque. Per esempio, il 30% dei debiti aziendali sono dovuti da imprese i cui utili già prima dell’imposizione fiscale sono più bassi degli interessi che devono rendere. La quota di imprese fragili è anche più alta in Spagna e Portogallo (40% e quasi 50% rispettivamente). Ma la situazione dell’Italia è in stridente contrasto con quella di Francia e Germania, dove poco più del 10% dei debiti aziendali sono dovuti da imprese in situazione così precaria. Le aziende italiane sono state colpite dall’erosione della loro competitività all’interno dell’eurozona.

Pochi progressi sono stati fatti per alleggerire il peso del debito privato dall’inizio della crisi. Sebbene in Spagna esso sia sceso dal 227% al 215% del PIL tra il 2009 e il 2012, nello stesso periodo è cresciuto a Cipro, in Irlanda e in Portogallo. In Gran Bretagna, al contrario, il debito privato è sceso dal 207% del PIL nel 2009 al 190% del PIL nel 2012, grazie ai progressi fatti sia dalle famiglie che dalle imprese.

La riduzione dei debiti si è dimostrata così difficile perché il clima economico è stato decisamente spietato. Il peso dei debiti (s’intende del rapporto tra debiti e PIL) diventa automaticamente più leggero nel momento in cui i redditi aumentano. Ma non è stato così per le economie europee, colpite da una doppia recessione e danneggiate da livelli dei prezzi che sono vicini alla deflazione. C’è un’intrinseca contraddizione tra la necessità che hanno i paesi debitori dell’eurozona da un lato di riguadagnare competitività attraverso prezzi più bassi, e al tempo stesso di ridurre il peso di debiti eccessivi con una dose in inflazione.

Perfino in un clima economico migliore, il sud Europa avrebbe difficoltà a ridurre i propri debiti. Le insolvenze delle imprese sono cresciute rapidamente, anche se a partire da livelli bassi. Ci sono atteggiamenti sociali sfavorevoli verso i debitori, che generalmente vengono perseguiti in tribunale con lunghi e costosi processi.

Le leggi sull’insolvenza sono state recentemente riformate in diversi paesi. Il governo portoghese, per esempio, ha reso più semplice la ristrutturazione del debito anche senza passare dai tribunali. Ma le riforme spesso non funzionano. La legge spagnola vorrebbe promuovere la ristrutturazione dei debiti delle imprese ancora sane, ma in pratica la maggior parte delle insolvenze finisce con la liquidazione dopo lunghi procedimenti giudiziari. Lo stigma culturale della bancarotta rimane: i potenziali imprenditori in paesi come l’Italia e la Spagna sono più preoccupati del fallimento di quanto lo siano in Gran Bretagna e in America.

Gli Olandesi scoraggiati

L’elevato debito delle famiglie aiuta a spiegare perché l’Olanda, insieme all’Italia e alla Spagna, sia rimasta in recessione anche nel secondo trimestre del 2013, nonostante l’eurozona complessivamente avesse dato segni di ripresa. Il PIL olandese quest’anno si ridurrà del 2% rispetto al 2011 e di oltre il 3% rispetto al suo precedente picco del 2008. Nonostante questa riduzione della produzione sia minore di quella sofferta dal sud Europa, essa illustra l’effetto perverso dell’elevato debito quando i prezzi delle case scendono – i recenti ribassi sono andati molto vicini a quelli della Spagna. Questo ha spinto un quarto delle famiglie olandesi in una condizione di “patrimonio netto negativo”: le loro case valgono infatti meno dei loro mutui.

Altrove nell’eurozona l’elevato debito delle imprese ha fatto anche più danni. Le imprese sovraindebitate sono riluttanti a intraprendere nuove iniziative, e le banche in ogni caso sono riluttanti a fare credito perché i loro bilanci sono infarciti di crediti inesigibili. Questo infelice stato di cose prevale ovunque nel sud Europa, nonostante che nel dettaglio la causa possa essere variabile. In Spagna i crediti inesigibili sono aumentati principalmente a causa della bolla immobiliare e sono stati affrontati nel corso degli anni passati riconoscendo le perdite e trasferendo i crediti svalutati a Sareb, una compagnia di gestione degli asset. In Portogallo essi provengono dal logorio di più di un decennio di stagnazione.

I test bancari della BCE provocheranno la ristrutturazione di alcuni di questi debiti perché le banche saranno costrette a riconoscere alcuni dei crediti come inesigibili. Ma questa pulizia potrebbe essere limitata a causa delle paure da parte dei paesi europei con le finanze più solide che i crediti bancari inesigibili possano essere scaricati tutti in un comune fondo di salvataggio. Se stavolta la questione della qualità di questi asset non viene adeguatamente affrontata, getterà un’ombra lunga sulle possibilità che l’eurozona realizzi una ripresa economica duratura.