Se le borse fanno rally

«Se la gente comprendesse il meccanismo di creazione del denaro, scoppierebbe una rivoluzione prima di domani mattina». [Henry Ford, ex-Presidente degli Stati Uniti d’America]

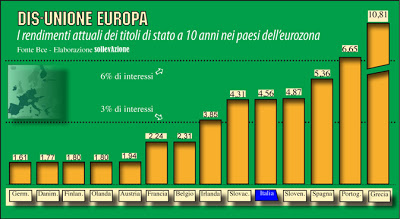

Tab. 1 – Moneta unica, rendimenti diseguali. Salta agli occhi la zona dell’euro-marco, con la Francia nel mezzo

15 febbraio 2013 – “Notiziola”: il Bund (titolo di Stato tedesco) a due anni rende lo 0,18%, 11 centesimi in meno di 15 giorni fa. Il titolo decennale, da parte sua, è all’1,65%, ben sotto l’inflazione tedesca che è attorno al 2% [Il Sole 24 Ore, 16 febbraio]. Ciò mentre gli interessi che altri paesi dell’eurozona debbono pagare ai creditori sono 10 volte più alti (è il caso della Grecia) o 6 volte (Portogallo), o 4/5 (Italia e Spagna), malgrado siano proprio questi ultimi quelli con le economie in più profonda recessione.

Tab. 2 – Squilibri crescenti. Andamento della bilancia dei pagamenti intra-UE 2007-2012

Saltano agli occhi due cose: la prima è il legame cogente tra debiti pubblici e recessione economica, nel senso che ripagare i debiti (vedi il clamoroso caso del Fiscal compact) strozza l’economia reale; la seconda è che, proprio per questa ragione, i flussi finanziari si dirigono non verso i paesi che più ne avrebbero bisogno, ma verso quelli che ne hanno di meno, con ciò aggravando il pericolo di default dei debiti sovrani e delle banche.

Ciò a riconferma (vedi la tabella n.1 più sopra, che va confrontata con quella delle bilance dei pagamenti – tabella n.2) che la moneta unica (euro) non è fattore di bilanciamento e di equilibrio, ma di aggravamento delle asimmetrie. Una situazione che non è destinata a durare a lungo, tanto più se l’Unione europea non esce dalla recessione imboccando la via di una forte ripresa economica — cosa che i tecno-oligarchi sperano di ottenere portando le masse alla fame così da farle lavorare per salari cinesi.

Tab. 3 – L’impennata delle transazioni borsistiche

La seconda “notiziola” è che le borse mondiali, comprese quelle europee, guarda caso anzitutto quella di Francoforte, conoscono inattesi rally, cioè rialzi, malgrado l’andamento pessimo delle economie. [vedi tabella n.3]

Tutto va bene madama la marchesa? per niente! Nell’anarco-capitalismo può accadere che l’impennata delle transazioni finanziarie non solo sia causata dalla fuga dei capitali dai settori produttivi, ma sia un cattivo presagio, ovvero preceda lo scoppio di una bolla finanziaria, i cui effetti devastanti saranno direttamente proporzionali alla quantità di liquidità immesse sui mercati dalle banche centrali.

La correlazione tra la creazione di moneta da parte delle banche centrali e i rally borsistici è cosa nota. La tabella n.4 indica la relazione tra la creazione di massa monetaria (M1) della Bce (segnatamente le due operazioni Ltro salva-banche del dicembre 2011 e febbraio 2012 per un ammontare di più di mille miliardi di euro) e l’andamento della borsa italiana.

Tab. 4 – La massa monetaria (M1) emessa dalla Bce e l’andamento della borsa italiana

Si tenga conto che la Bce è la banca centrale che è stata la più parca nel creare nuova moneta, superata di gran lunga dalla Fed americana, da quella inglese e ora da quella giapponese. Lo scopo apparente di questa “finanza allegra” è rianimare le economie boccheggianti. I risultati sono grami poiché, come spesso abbiamo sottolineato dalle colonne di questo blog, i quattrini dati alle banche non finiscono a finanziare le imprese ma, al contrario, vengono giocati nelle bische del capitalismo casinò, restano nei circuiti della speculazione finanziaria. Con ciò aggravando il rischio del combinato disposto di una colossale triplice bolla speculativa: delle borse, delle banche dei debiti pubblici.

Il discorso potrebbe finire qui. Se poi volete comprendere attraverso quali perversi meccanismi l’anarco-capitalismo finanzario operi, ovvero come voglia copiare Re Mida, vi consigliamo di leggere l’articolo, davvero istruttivo, di Mauro Bottarelli: «Geofinanza. Il rally delle borse? Un bluff che ha a che fare con la Grecia».

Buona traversata nella follia.

da sollevAzione