La cancrena inizia sempre in zone periferiche

Facendo il punto sulla crisi europea

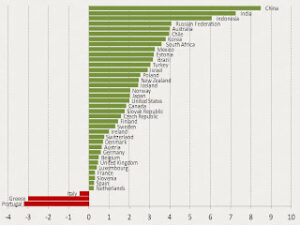

La Figura accanto indica i Pil attesi nel 2012. Come si vede tre sono i malati gravi: Grecia, Portogallo e Italia. Tutti e tre europei. Sappiamo che il Pil è un’unità di misura aleatoria, ma indica l’andamento di quelli che sono chiamati i “fondamentali” dell’economia, ovvero la produzione di beni e servizi.

In verità le previsioni Ocse sono alquanto generose. Secondo la maggior parte degli analisti la recessione in Italia si attesterà attorno al 2% del Pil per Grecia e Portogallo attorno al 7%. per di più alla Figura manca all’appello dei paesi in recessione non solo la Spagna, ma pure la Francia. Risultato atteso: un’ecatombe sociale, milioni di posti di lavoro e di aziende che andranno in fumo.

Che in queste condizioni questi paesi possano sanare le crisi dei debiti sovrani, non dubitiamo solo noi, ma la gran parte degli economisti. Gli eurocrati, come si sa, vedi il folle Trattato Fiscal compact, proseguono sulla strada tedesca del rigore dei conti pubblici prima di tutto, come se la crisi sia stata determinata dalla mancanza di disciplina dei conti pubblici degli stati e non invece da una generale crisi di sovrapproduzione e dalle contestuali bolle finanziarie del capitalismo–casinò. La crescita abnorme dei debiti sovrani è l’effetto, non la causa della crisi. Pensare di venirne fuori (dalla crisi) agendo sulla relazione deficit-Pil e debito-Pil è come pensare di curare una cancrena con un farmaco per abbassare la febbre che ne consegue. E’ tutto il corpo del capitalismo che è malato, anzitutto l’eurozona. Ogni medico sa che quando alcune zone periferiche vanno in necrosi, esse possono solo essere amputate.

Tornando al Fiscal Compact, ha ragione Martin Wolf (un economista che la sa lunga):

«La nuova regola di fondo è che il disavanzo di bilancio strutturale di uno Stato membro non deve eccedere lo 0,5% del prodotto interno lordo: di fatto, questo costringerebbe i Paesi ad avere un bilancio strutturale in attivo. Inoltre, se un Paese ha un debito superiore al 60% del Pil, l’eccedenza dovrà essere eliminata al ritmo medio di un ventesimo dell’eccedenza ogni anno: un Paese come l’Italia, con un debito intorno al 120% del Pil, dovrebbe ridurre questo rapporto di un 3% del Pil ogni anno. Questo è lo schema a cui tutti i membri dell’euro dovranno aderire e queste regole dovranno avere forza di legge, meglio se scritte nella Costituzione». [Il Sole 24 Ore del 7 marzo]

Si fa presto a fare i conti: l’Italia per portare il debito al 60% del Pil dovrebbe accantonare la cifretta di circa 47 miliardi l’anno per due decenni circa. Cosa teoricamente fattibile, non solo a condizione di imporre una prolungata cura da cavallo alle masse popolari, ma che l’economia conosca una “crescita” costante tra l’1 e il 2% all’anno. Chi ci crede? Nessuno, non ci credono, a nostro avviso, nemmeno gli eurocrati. Se avremo, non diciamo la depressione ma anche solo una stagnazione prolungata, magari interrotta da brevi “ripresine” l’obbiettivo non potrà essere raggiunto, col che Addio al Fiscal compact e all’euro. Ma questo lo abbiamo ripetuto a iosa.

Nel frattempo apprendiamo che la montagna di debito pubblico, malgrado la potentissima iniezione (1100 miliardi!) di denaro fresco che la Bce ha consegnato alle banche europee (la vera causa del calo parziale dello spread) continua a crescere. Notizia appena battuta dalle agenzie:

«Debito pubblico record, in un mese cresciuto di 37,9 miliardi : a gennaio raggiunge i 1.935. A dicembre 2011 quota 1.897,946 miliardi. A tale aumento si aggiunge il fabbisogno del mese (4,0 miliardi)» [Corriere della Sera on line di questo pomeriggio]

Intanto proprio in queste ore scoppia il bubbone del Portogallo. Le misure di austerità draconiane adottate sotto dettatura europea dal governo (socialdemocratico) di Pedro Passos Coelho, e gli aiuti finanziari forniti, solo poche settimane fa spacciati come risolutivi, non sembrano essere servite a molto. Il Portogallo, anche questo avevamo segnalato mesi addietro, è sull’orlo del default e dato che gli aiuti europei a nulla son serviti, fa appello alle sue ex-colonie, Brasile e Angola. Ecco cosa si scrive proprio oggi, 15 marzo:

«Il 96% dei creditori privati ha aderito allo swap sul debito greco. Una ristrutturazione “volontaria” in base alla quale i creditori rinunciano al 53,5% del valore nominale dei titoli in portafoglio e al 75% del valore del mercato. Un default bello e buono, per dimensioni più grave di quello argentino del 2003. Leggendo i dati dei mercati la Grecia potrebbe non essere l’unico Paese insolvente dell’Eurozona. La strada che ha intrapreso il Portogallo, purtroppo, è piena di spine. Oggi lo spread tra i titoli a 10 anni di Lisbona e i rispettivi titoli tedeschi (Bund) si è ulteriormente impennato e ormai da settimane viaggia a 1.200 punti. In questo momento il governo di Lisbona è costretto a pagare il 14% sui titoli a 10 anni. Non va meglio se si guardano le scadenze più brevi dove spread e rendimenti decollano. Lo spread tra i titoli portoghesi a 5 anni e i corrispettivi Bund tedeschi si attesta a 1.590 punti. Con il rendimento dei titoli a 5 anni al 17% e quello dei titoli a 2 anni al 13%.

Altri dati, questi, non confortanti dato che le difficoltà di un Paese a sostenere il peso del suo debito si denotano proprio quando si impennano i tassi a breve (fenomeno noto anche ai possessori di BTp a 3 anni che lo scorso dicembre sono decollati oltre quelli a 10 anni in una spettacolare inversione della curva dei rendimenti). Segnale che i mercati non hanno più fiducia che quello Stato sia in grado di onorare i debiti a imminente scadenza.

Le cose non vanno meglio se si guardano i Cds (Credit default swap), una sorta di polizze che coprono contro il rischio di fallimento del titolo sottostante. Titoli finiti nell’occhio del ciclone proprio in occasione del fallimento della Grecia (i rimborsi ai titoli di cds sulla Grecia sono scattati in forte ritardo) che, in ogni caso, al netto di fenomeni speculativi, danno comunque la dimensione di quanto un Paese sia ritenuto a rischio dagli investitori. Oggi i cds sul Portogallo sono risaliti a 1.347 punti. Due anni fa, quando non c’erano ancora le avvisaglie del contagio al Portogallo e quando solo la Grecia aveva fatto ricorso al (primo) piano di aiuti europeo i cds sul Portogallo quotavano “appena” a 112,94 punti.

Il Portogallo è uno, con Irlanda e Grecia, dei tre Paesi dell’Eurozona ad aver fatto ricorso agli aiuti forzosi della troika (Ue-Fmi-Bce) con un prestito triennale a tassi agevolati da 78 miliardi di euro. Un finanziamento necessario per provare ad alleggerire la più grande recessione che ha colpito il Paese da quando, nel 1975, è passato alla democrazia. Lo scorso anno il Pil è diminuito del 2,8%, il tasso di disoccupazione ha toccato il picco del 14% con punte oltre il 35% fra i giovani.

Nelle ultime settimane le autorità politiche lusitane hanno più volte negato di aver intenzione di rinegoziare gli aiuti ma i numeri non sono confortanti. I tassi a cui è in questo momento aggrappato lo Stato sono insostenibili per qualsiasi economia del mondo nel lungo periodo.

Il monito è arrivato anche oggi dalle autorità europee. Il vice presidente della Commissione europea, Olli Rehn, responsabile di Affari economici e euro ha avvertito Lisbona delle sfide che bisogna ancora superare. Pur confermando che «il programma di risanamento procede a buon ritmo» ha indicato che la situazione economica generale e l’accesso al credito per imprese e famiglie, restano «difficili».

Del resto, che il quadro sia difficile lo indica anche il fatto che il Portogallo stia chiedendo aiuto alle ex-colonie Brasile e Angola. Il piano di austerity a cui è vincolato il piano di aiuti della Troika comporta anche una serie di privatizzazioni di imprese portoghesi. Tra gli acquirenti internazionali c’è anche l’Angola che sta investendo massicciamente nelle aziende dell’ex colonizzatrice. Le compagnie di Luanda, infatti, possiedono circa il 4% delle società portoghesi quotate in Borsa. Una quota destinata a crescere al pari degli investimenti del governo del presidente angolano José Eduardo Dos Santos in favore delle società dello Stato guidato dal primo ministro portoghese Pedro Passo Coelho.

Gli aiuti delle ex colonie portoghesi all’ex colonizzatore Portogallo non sono solo finanziari. Vista la crescente richiesta di manodopera in Angola e Brasile è in atto un forte processo di emigrazione di giovani portoghesi nei due Paesi. Dai dati forniti dall’ambasciata del Brasile a Lisbona il numero di portoghesi con un permesso di lavoro in Brasile è balzato dai 52mila del 2010 a 328.860 di metà 2011.

Secondo i mezzi di informazioni locali il numero di portoghesi in Angola è più che quadruplicato raggiungendo quota 100mila, quattro volte il numero degli angolani emigrati a Lisbona. Se questa non è crisi». [Il Sole 24 Ore on line del 15 marzo].

Non avevano detto che dopo il “salvataggio” della Grecia (e, ripetiamolo, dopo l’operazione il salvataggio del sistema bancario europeo operato dalla Bce) il contagio era stato sventato? Un’altra frottola.

Quello greco, come ricorda Luigi Zingales non è altro che «Il più grosso fallimento statale della storia». Soltanto ben camuffato. E, a dimostrazione della idiozia degli eurocrati, Zingales, correttamente aggiunge:

«Il ritardo nel far pagare ai creditori i loro errori [speculazione, precisiamo noi, Ndr] ha avuto costi molto elevati per i greci. Se Atene avesse fatto lo stesso tipo di ristrutturazione due anni fa, oggi il rapporto tra debito e Pil sarebbe dell’80% e le prospettive di ripresa sarebbero maggiori. Aspettando due anni, l’ammontare di capitale privato su cui è stato fatto default si è ridotto di più del 50%. Con il risultato che anche dopo il default il rapporto tra debito e Pil è del 120%, destinato ad aumentare nei prossimi anni a causa di una caduta verticale del Pil (le stime del 2011 indicano un –7%) e di un perdurante deficit primario. Di conseguenza il fallimento odierno è probabilmente solo il primo di una serie che la Grecia dovrà fare prima di rimettersi in piedi». [Il Sole 24 Ore del 15 marzo]

Torneremo con un’analisi più dettagliata sulla vicenda dello pseudo-salvataggio greco. La questione ha una grande importanza e va analizzata con la dovuta precisione. Intanto va detto che malgrado l’accordo con cui i creditori-strozzini hanno lasciato sul terreno più del 70% del valore dei loro titoli, e malgrado i due pacchetti di aiuti europei e Fmi (110 miliardi nel 2010 e 130 elargiti adesso), nonostante la guerra dichiarata al popolo ellenico, la Grecia resta sull’orlo dell’abisso. Non noi, ma gli stessi economisti affermano che solo un miracolo può evitare una catastrofe ancor più grave.

Abbiate la pazienza di leggere quanto scrive Fabio Pavesi:

«Atene per ora è salva, ma tutti sanno che il difficile comincia ora. Il sacrificio degli investitori privati che hanno visto tagliati del 74% i propri crediti verso la Grecia regala una boccata d’ossigeno. Permetterà l’arrivo degli aiuti internazionali e il rimborso dei 14 miliardi di debito in scadenza il 20 marzo. Si è evitato il default incontrollato che avrebbe provocato secondo le stime dell’Iif (l’associazione mondiale delle grandi banche) perdite per mille miliardi al sistema finanziario internazionale».

Ma è ovvio che ora tocca alla Grecia. Tamponata la mina del debito da qui in avanti deve fare in modo di farcela da sola. E qui è il problema. Come fa un paese sottoposto a dure misure di austerity fiscale a ritrovare quella crescita in grado di rendere sostenibile negli anni a venire il peso, che resta elevato, del proprio debito? Ecco tre nodi da superare.

La crescita: serve il miracolo.

Per centrare l’obiettivo indicato dall’Fmi di un debito pubblico al 120% del Pil (il livello attuale dell’Italia) nel 2020, cioè tra 8 anni, la crescita ellenica dovrebbe secondo gli analisti di Credit Suisse mettere a segno un incremento medio annuo dal 2014 al 2020 del 2,3%. Posto che il 2012 e il 2013 saranno anni persi dato che le stime indicano il paese ancora in profonda recessione. Uno scenario che sa di miracolistico. La storia insegna che la Grecia dal 2008 è sempre stata in recessione. Il Pil è sceso del 3,3% nel 2009; del 3,5 nel 2010 e l’ultimo trimestre del 2011 ha segnato un -7,5%, peggio delle aspettative di pochi mesi prima. Un crescendo in profondo rosso che in soldoni ha voluto dire che il prodotto interno lordo ha perso per strada qualcosa come 20-25 miliardi di euro dalla crisi Lehman. Chiedersi come farà nei prossimi anni a invertire la tendenza non è ozioso. La disoccupazione è passata dal 7,7% del 2008 al 18% stimato dall’Fmi per quest’anno. Gli investimenti in capitale fisso cadono a doppia cifra anno su anno dal 2008. I consumi privati e pubblici sono scesi nel 2011 rispettivamente del 7 e dell’8,5%. Un paese al collasso. Crescere di oltre il 2% nei prossimi anni vorrebbe dire correre a un ritmo doppio rispetto alla crescita che l’Italia (che certo non è la Grecia) ha avuto negli ultimi 15 anni.

Il deficit: la voragine

Non c’è avanzo primario del bilancio pubblico di Atene almeno dal 2006. Il saldo primario è caduto del 10 e del 5% nel biennio 2009-2010. E se non si ottiene un avanzo primario il debito non può che continuare a salire. E sempre per rispettare quell’equilibrio di sostenibilità del debito posto a 120% del Pil al 2020 occorrerebbe realizzare un avanzo di bilancio dell’1,7% già nel 2013 per poi accelerare sopra il 4% negli anni dal 2014 al 2020. Vista così è fantascienza o meglio un bel libro delle illusioni.

Gli analisti del Credit Suisse hanno simulato cosa accadrebbe al debito greco se solo la crescita e il saldo primario fossero più bassi di un solo punto percentuale rispetto allo scenario base. Ebbene, la curva del debito sul Pil non scenderebbe mai sotto il 150% del Pil neppure negli anni dal 2020 al 2030. Altro che sostenibilità del debito.

La mina delle banche: 11,4 miliardi di deficit patrimoniale

Le banche greche sono sull’orlo del collasso da tempo. Del resto se l’economia sprofonda per un sistema bancario chiuso come quello ellenico la sorte non può essere diversa. Basti ricordare che da tempo le banche greche dipendono per la loro tenuta dai 100 miliardi di euro di finanziamenti garantiti dalla Bce. Senza quelli gli istituti sarebbero già falliti. Le banche hanno vissuto l’emorragia o meglio la fuga dei depositanti. Oltre 40 miliardi di euro si sono volatilizzati negli ultimi anni. E le sofferenze sui prestiti sono a livelli record. Ora in più c’è la grana delle perdite sui bond di Atene che contavano per più di 38 miliardi di valore di carico sui bilanci degli istituti. Gli analisti di Mediobanca Securities hanno stimato un deficit di capitale pari a 11,4 miliardi di euro dopo l’operazione del taglio del debito privato dell’altro ieri. Soldi che qualcuno dovrà mettere nelle casse delle banche. Già ma chi? Gli azionisti, lo Stato? Difficile che queste risorse si possano reperire tanto facilmente. Un’altra mina sul cammino greco». [Atene, le tre sfide impossibili per la salvezza definitiva, Il sole 24 Ore del 11 marzo 2012

A dimostrazione che eravamo nel giusto il 7 febbraio [Grecia: Prima del 20 marzo], quando scrivevamo che il “salvataggio” europeo non avrebbe salvato un bel niente, ma solo giustificato il massacro sociale più crudele della storia recente dell’Europa dopo il crollo dell’Urss.

da Sollevazione